glmnet是一个通过惩罚最大似然关系拟合广义线性模型的软件包。正则化路径是针对正则化参数λ的值网格处的lasso或elastic net(弹性网络)惩罚值计算的。

最近我们被客户要求撰写关于lasso的研究报告,包括一些图形和统计输出。该算法非常快,并且可以利用输入矩阵中的稀疏性 x。它适合线性,逻辑和多项式,泊松和cox回归模型。可以从拟合模型中做出各种预测。它也可以拟合多元线性回归。

视频:lasso回归、岭回归等正则化回归数学原理及r语言实例

lasso回归、岭回归等正则化回归数学原理及r语言实例

glmnet 解决以下问题

在覆盖整个范围的λ值网格上。这里l(y,η)是观察i的负对数似然贡献;例如对于高斯分布是![]() 。 弹性网络惩罚由α控制,lasso(α= 1,默认),ridge(α= 0)。调整参数λ控制惩罚的总强度。

。 弹性网络惩罚由α控制,lasso(α= 1,默认),ridge(α= 0)。调整参数λ控制惩罚的总强度。

众所周知,岭惩罚使相关预测因子的系数彼此缩小,而套索倾向于选择其中一个而丢弃其他预测因子。弹性网络则将这两者混合在一起。

glmnet 算法使用循环坐标下降法,该方法在每个参数固定不变的情况下连续优化目标函数,并反复循环直到收敛,我们的算法可以非常快速地计算求解路径。

代码可以处理稀疏的输入矩阵格式,以及系数的范围约束,还包括用于预测和绘图的方法,以及执行k折交叉验证的功能。

快速开始

首先,我们加载 glmnet 包:

library(glmnet)包中使用的默认模型是高斯线性模型或“最小二乘”。我们加载一组预先创建的数据以进行说明。用户可以加载自己的数据,也可以使用工作空间中保存的数据。

该命令 从此保存的r数据中加载输入矩阵 x 和因向量 y。

我们拟合模型 glmnet。

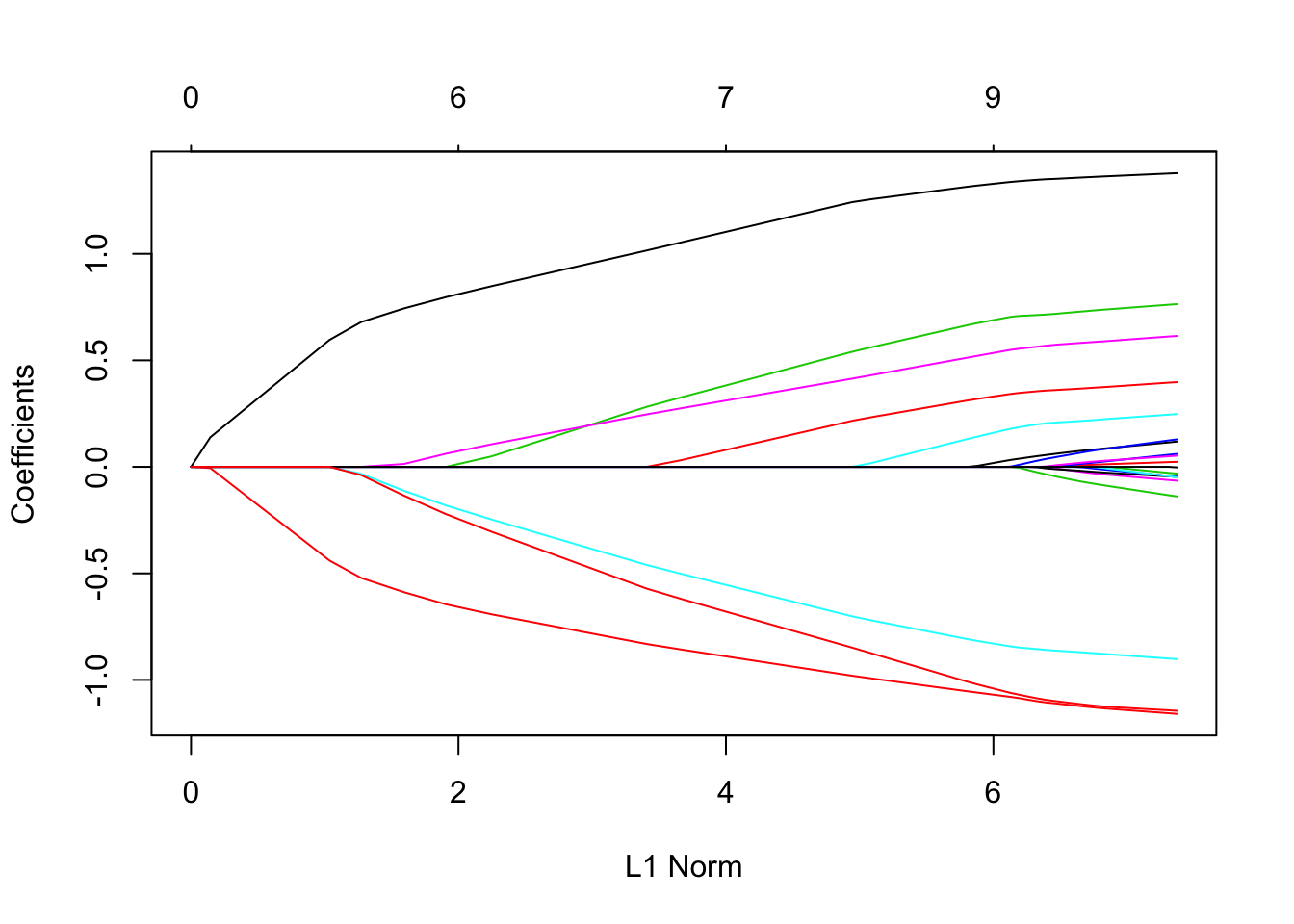

fit = glmnet(x, y)可以通过执行plot 函数来可视化系数 :

plot(fit)

每条曲线对应一个变量。它显示了当λ变化时,其系数相对于整个系数向量的ℓ1范数的路径。上方的轴表示当前λ处非零系数的数量,这是套索的有效自由度(df)。用户可能还希望对曲线进行注释。这可以通过label = true 在plot命令中进行设置来完成 。

glmnet 如果我们只是输入对象名称或使用print 函数,则会显示每个步骤的路径 摘要 :

print(fit)##

## call: glmnet(x = x, y = y)

##

## df %dev lambda

## [1,] 0 0.0000 1.63000

## [2,] 2 0.0553 1.49000

## [3,] 2 0.1460 1.35000

## [4,] 2 0.2210 1.23000

## [5,] 2 0.2840 1.12000

## [6,] 2 0.3350 1.02000

## [7,] 4 0.3900 0.93300

## [8,] 5 0.4560 0.85000

## [9,] 5 0.5150 0.77500

## [10,] 6 0.5740 0.70600

## [11,] 6 0.6260 0.64300

## [12,] 6 0.6690 0.58600

## [13,] 6 0.7050 0.53400

## [14,] 6 0.7340 0.48700

## [15,] 7 0.7620 0.44300

## [16,] 7 0.7860 0.40400

## [17,] 7 0.8050 0.36800

## [18,] 7 0.8220 0.33500

## [19,] 7 0.8350 0.30600

## [20,] 7 0.8460 0.27800

它从左到右显示了非零系数的数量(df),解释的(零)偏差百分比(%dev)和λ(lambda)的值。

我们可以在序列范围内获得一个或多个λ处的实际系数:

coef(fit,s=0.1)## 21 x 1 sparse matrix of class "dgcmatrix"

## 1

## (intercept) 0.150928

## v1 1.320597

## v2 .

## v3 0.675110

## v4 .

## v5 -0.817412

## v6 0.521437

## v7 0.004829

## v8 0.319416

## v9 .

## v10 .

## v11 0.142499

## v12 .

## v13 .

## v14 -1.059979

## v15 .

## v16 .

## v17 .

## v18 .

## v19 .

## v20 -1.021874还可以使用新的输入数据在特定的λ处进行预测:

predict(fit,newx=nx,s=c(0.1,0.05))## 1 2

## [1,] 4.4641 4.7001

## [2,] 1.7509 1.8513

## [3,] 4.5207 4.6512

## [4,] -0.6184 -0.6764

## [5,] 1.7302 1.8451

## [6,] 0.3565 0.3512

## [7,] 0.2881 0.2662

## [8,] 2.7776 2.8209

## [9,] -3.7016 -3.7773

## [10,] 1.1546 1.1067该函数 glmnet 返回一系列模型供用户选择。交叉验证可能是该任务最简单,使用最广泛的方法。

cv.glmnet 是交叉验证的主要函数。

cv.glmnet 返回一个 cv.glmnet 对象,此处为“ cvfit”,其中包含交叉验证拟合的所有成分的列表。

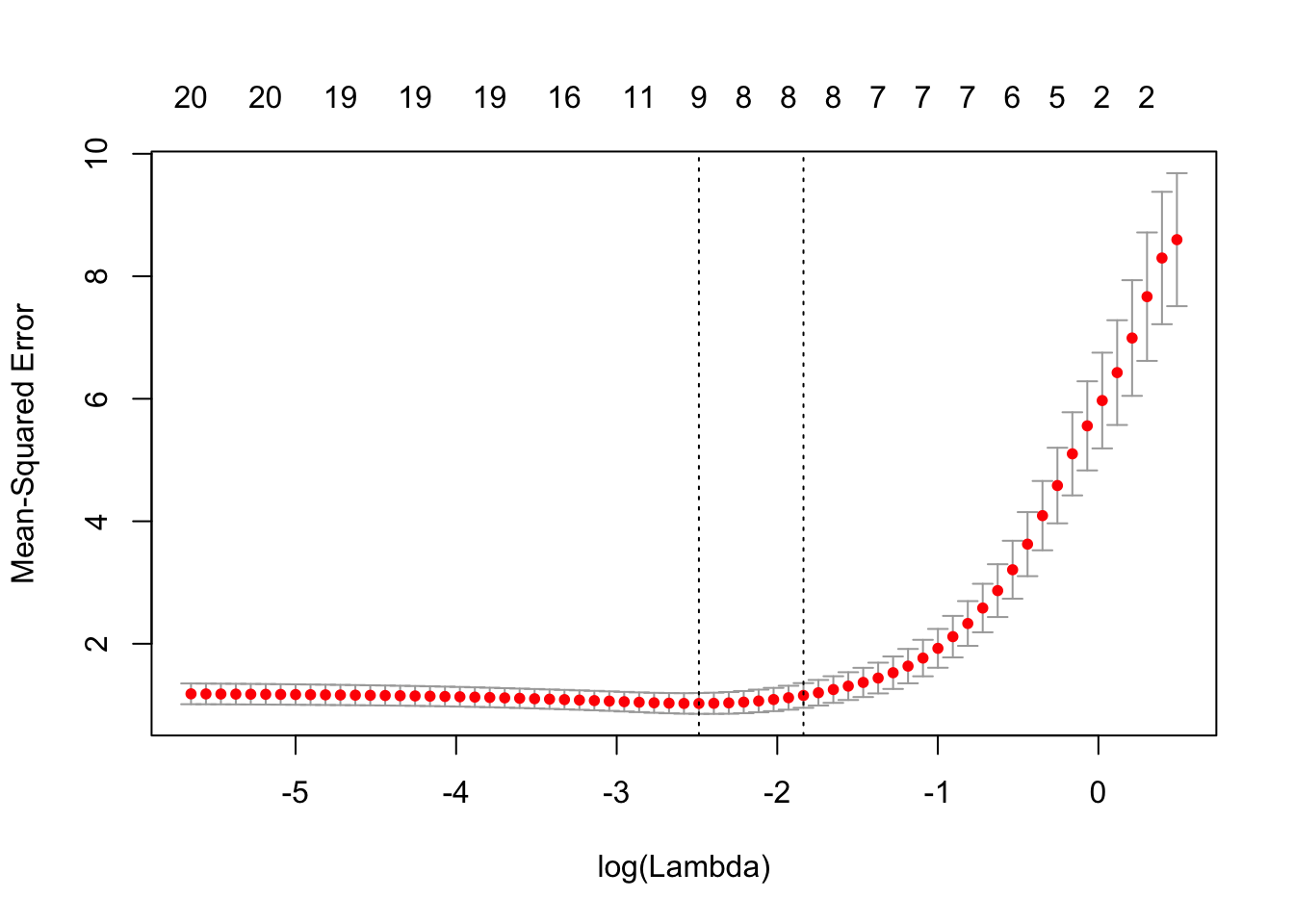

我们可以绘制对象。

它包括交叉验证曲线(红色虚线)和沿λ序列的上下标准偏差曲线(误差线)。垂直虚线表示两个选定的λ。

我们可以查看所选的λ和相应的系数。例如,

cvfit$lambda.min## [1] 0.08307lambda.min 是给出最小平均交叉验证误差的λ值。保存的另一个λ是 lambda.1se,它给出了的模型,使得误差在最小值的一个标准误差以内。我们只需要更换 lambda.min 到lambda.1se 以上。

coef(cvfit, s = "lambda.min")## 21 x 1 sparse matrix of class "dgcmatrix"

## 1

## (intercept) 0.14936

## v1 1.32975

## v2 .

## v3 0.69096

## v4 .

## v5 -0.83123

## v6 0.53670

## v7 0.02005

## v8 0.33194

## v9 .

## v10 .

## v11 0.16239

## v12 .

## v13 .

## v14 -1.07081

## v15 .

## v16 .

## v17 .

## v18 .

## v19 .

## v20 -1.04341注意,系数以稀疏矩阵格式表示。原因是沿着正则化路径的解通常是稀疏的,因此使用稀疏格式在时间和空间上更为有效。

可以根据拟合的cv.glmnet 对象进行预测 。让我们看一个示例。

## 1

## [1,] -1.3647

## [2,] 2.5686

## [3,] 0.5706

## [4,] 1.9682

## [5,] 1.4964newx

发表评论