网格交易是一种经典的量化交易策略,其核心思想是在价格上下预设多个“网格”,当价格触发特定网格时执行买入或卖出操作,以低买高卖赚取区间波动收益。

最近开始接触python量化交易,记录一个简单的策略实现和回测的完整框架,不包含实盘。

量化框架是ccxt和backtrader。backtrader用来做策略和回测,ccxt用来调用交易所的api用来获取数据或日后的实盘。ccxt主要是用来调加密货币交易所的,因为现在加密货币对量化比较友好,首先它获取数据就比传统的股票方便,直接调交易所的api就行,甚至不需要注册账号,我之前看过很多股票的量化教程,获取数据还是比较有门槛的。其次他是7x24小时全年无休的,交易也比较方便。

好的接下来进入正题,看看我们的第一个量化策略是怎么实现的吧。

我们使用的网格交易策略,是一种基于市场波动的自动化交易策略,核心逻辑是通过在特定价格区间内设置一系列 “网格节点”,当价格波动触及节点时自动执行买入或卖出操作,利用价格的上下震荡实现 “低买高卖” 的循环获利。其本质是将市场波动转化为盈利机会,尤其适合震荡行情。风险就是在持续向下的行情可能在高网格持续买入,越跌越买导致资金耗尽 。

下面是策略的实现,继承bt.strategy,策略的执行放在next函数中。

import backtrader as bt

import math

# 1. 网格策略核心类

class gridstrategy(bt.strategy):

params = (

('number', 10), # 网格总数

('open_percent', 0.5), # 初始建仓比例(50%)

('distance', 0.01), # 网格间距(1%)

('base_price', 5.0) # 基准价格

)

def __init__(self):

self.open_flag = false # 初始建仓标记

self.last_index = 0 # 上次网格位置

self.per_size = 0 # 每格交易量

self.max_index = 0 # 网格上边界

self.min_index = 0 # 网格下边界

def next(self):

# 初始建仓逻辑(价格接近基准价时触发)

if not self.open_flag and math.fabs(self.data.close[0] - self.p.base_price) / self.p.base_price < 0.01:

# 计算初始仓位(50%资金)

buy_size = self.broker.getvalue() * self.p.open_percent / self.data.close[0]

self.buy(size=buy_size)

# 初始化网格参数

self.last_index = 0

self.per_size = self.broker.getvalue() / self.data.close[0] / self.p.number

self.max_index = int(self.p.number * self.p.open_percent)

self.min_index = -int(self.p.number * (1 - self.p.open_percent))

self.open_flag = true

# 网格调仓逻辑

if self.open_flag:

# 计算当前网格位置(按间距归一化)

current_index = int((self.data.close[0] - self.p.base_price) / self.p.distance)

# 边界保护(防止破网)

current_index = max(min(current_index, self.max_index), self.min_index)

# 网格变化时交易

change = current_index - self.last_index

if change > 0: # 价格上涨→卖出

self.sell(size=abs(change) * self.per_size)

elif change < 0: # 价格下跌→买入

self.buy(size=abs(change) * self.per_size)

self.last_index = current_index # 更新网格位置

# 2. 订单状态跟踪(调试用)

def notify_order(self, order):

if order.status in [order.completed]:

action = '买入' if order.isbuy() else '卖出'

print(f'{action}成交: 价格={order.executed.price:.2f}, 数量={order.executed.size}')然后在另一个脚本中使用这个策略:

import backtrader as bt

from gridstrategy import gridstrategy

from backtrader.feeds import pandasdata

import ccxt

import pandas as pd

# 连接交易所(以币安为例)

exchange = ccxt.binance({

'enableratelimit': true, # 启用频率限制[6](@ref)

'options': {'defaulttype': 'spot'} # 现货数据

})

# 获取eth/usdt历史k线(1小时周期)

def fetch_eth_data(days=30, timeframe='1h'):

since = exchange.parse8601((pd.timestamp.utcnow() - pd.timedelta(days=days)).isoformat())

ohlcv = exchange.fetch_ohlcv('eth/usdt', timeframe, since=since)

df = pd.dataframe(ohlcv, columns=['timestamp', 'open', 'high', 'low', 'close', 'volume'])

df['timestamp'] = pd.to_datetime(df['timestamp'], unit='ms')

df.set_index('timestamp', inplace=true)

return df

eth_data = fetch_eth_data(days=90, timeframe='1h') # 获取90天1小时数据

print(eth_data)

class ccxtdata(pandasdata):

lines = ('volume',) # 声明额外数据列

params = (

('datetime', none), # 使用索引作为时间列

('open', 'open'),

('high', 'high'),

('low', 'low'),

('close', 'close'),

('volume', 'volume'),

)

# 数据实例化

data_feed = ccxtdata(dataname=eth_data)

# 初始化引擎

cerebro = bt.cerebro()

cerebro.addstrategy(

gridstrategy,

base_price=1803.70, # 设置标的基准价

distance=10, # 网格间距5%(按价格波动调整)

number=100 # 增加网格密度

)

cerebro.adddata(data_feed)

cerebro.broker.setcash(10000.0) # 初始资金

cerebro.broker.setcommission(commission=0.001) # 手续费0.1%[3](@ref)

# 运行回测

print('初始资金:', cerebro.broker.getvalue())

cerebro.run()

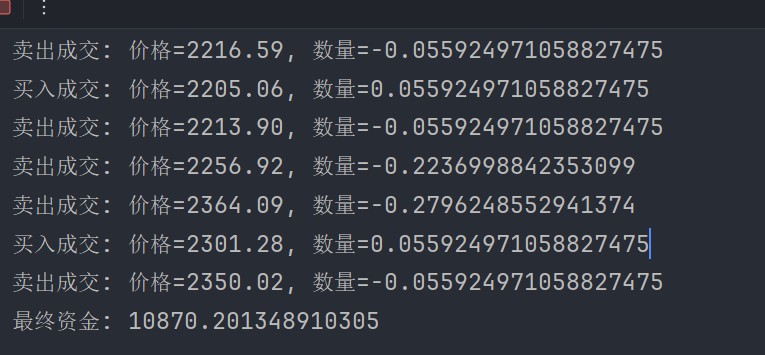

print('最终资金:', cerebro.broker.getvalue())

# 可视化结果

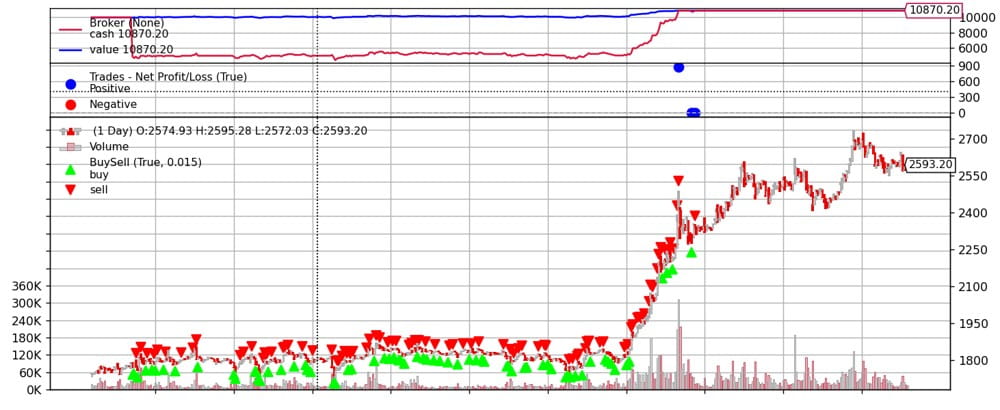

cerebro.plot(style='candlestick')执行上面的脚本,可以看到回测结果,我们投入10000块,经过差不多一个月的时间最终受益有870块之多,实在是太赚了xd。

backtrader比较厉害的是它能把所有的操作都标记出来:

到此这篇关于python实现网格交易策略的文章就介绍到这了,更多相关python网格交易策略内容请搜索代码网以前的文章或继续浏览下面的相关文章希望大家以后多多支持代码网!

发表评论