程序员如何选择职业赛道?

前言

先谈谈时间序列预测方向,时间序列预测是数据分析领域中一个非常重要的研究方向,尤其在金融、经济、工程等领域有广泛应用。作为程序员,参与时间序列预测方向的工作需要掌握一定的统计学和机器学习知识,同时还需要熟悉编程语言和数据处理工具。

在时间序列预测方向,程序员可以从事以下几个方面的工作:

- 模型开发与优化:根据具体业务场景选择合适的时间序列预测模型,如arima、sarima、var、varmax、lstm、gru等,并对模型进行训练、调优和验证。

- 特征工程:提取和选择与时间序列预测相关的特征,如季节性、趋势性、周期性等,以提高模型的预测精度。

- 数据处理与清洗:对原始时间序列数据进行预处理,如缺失值填充、异常值处理、数据平滑等,以确保数据的质量和准确性。

- 模型部署与监控:将训练好的模型部署到生产环境,对模型进行实时监控和性能评估,确保模型的稳定性和可靠性。

- 模型解释性:在时间序列预测中,模型的解释性往往非常重要。程序员可以研究如何提高模型的解释性,以便更好地理解模型的预测结果和决策过程。

重点:为了从事时间序列预测方向的工作,程序员需要掌握以下技能: - 编程语言:如python、r等,这些语言具有丰富的数据处理和机器学习库,如numpy、pandas、scikit-learn、tensorflow、pytorch等。

- 数据处理工具:如excel、sql、tableau等,这些工具可以帮助程序员进行数据清洗、数据可视化和数据分析等工作。

- 统计学和机器学习知识:如时间序列分析、回归分析、机器学习算法等,这些知识是时间序列预测的基础。

- 业务理解能力:了解具体业务场景和需求,以便选择合适的模型和方法进行预测。

总之,时间序列预测是一个充满挑战和机遇的领域,程序员可以通过不断学习和实践,提高自己的技能和水平,为业务提供更准确、可靠的预测结果。

1 目的

该篇为针对时间序列arima模型建模系列技巧:利用自相关系数(acf)图和偏自相关(pacf)图选择ar、ma、arma模型。==若原始序列非平稳,经过差分后成为平稳非白噪声序列,即针对差分后序列根据其自相关系数(acf)图和偏自相关(pacf)图选择ar、ma、arma模型。该模型由此转变为ari、ima、arima模型。==arima模型原理可移步:。

2 模型选择图解

平稳序列模型选择图解:

-

拖尾:指的是acf或pacf并不在某阶后均为0,而是呈现出一种衰减的趋势,但并不会完全为0。这通常意味着时间序列数据具有长期记忆性,即过去的数据对未来的数据仍有一定的影响。拖尾的情况在ar模型和ma模型中都有可能出现。

-

截尾:截尾则是指acf或pacf在某阶后均为0的性质。这意味着时间序列数据在某一阶数后,过去的数据对未来数据的影响可以忽略不计。在ar模型中,pacf通常表现出截尾性,而在ma模型中,acf则通常表现出截尾性。

-

模型选择:对于arma模型的acf和pacf图,我们可以通过观察其图形特征来判断模型的阶数。如果acf图呈现出拖尾的特征,而pacf图呈现出截尾的特征,那么可以考虑使用ar模型进行拟合;如果acf图呈现出截尾的特征,而pacf图呈现出拖尾的特征,那么可以考虑使用ma模型进行拟合。如果acf和pacf图都呈现出拖尾的特征,那么可能需要考虑使用arma模型进行拟合。

3 模型选择图例

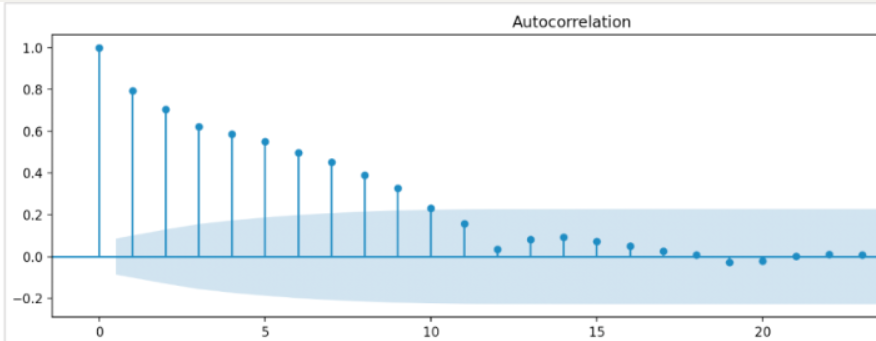

3.1 ar模型判断案例

自相关系数(acf)图呈拖尾性质和偏自相关(pacf)图呈截尾性质。

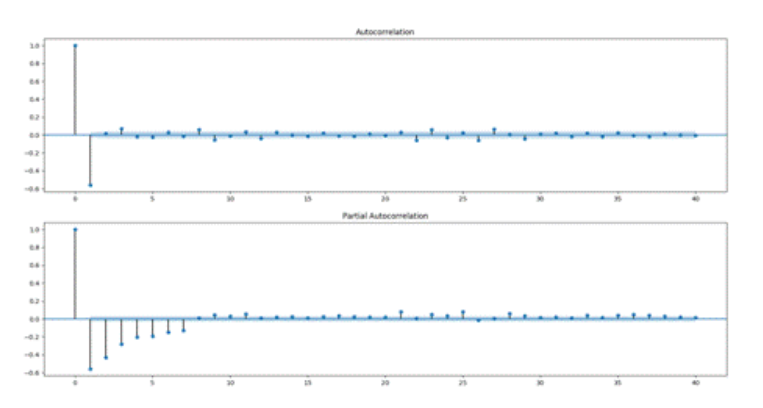

3.2 ma模型判断案例

自相关系数(acf)图呈截尾性质和偏自相关(pacf)图呈拖尾性质。

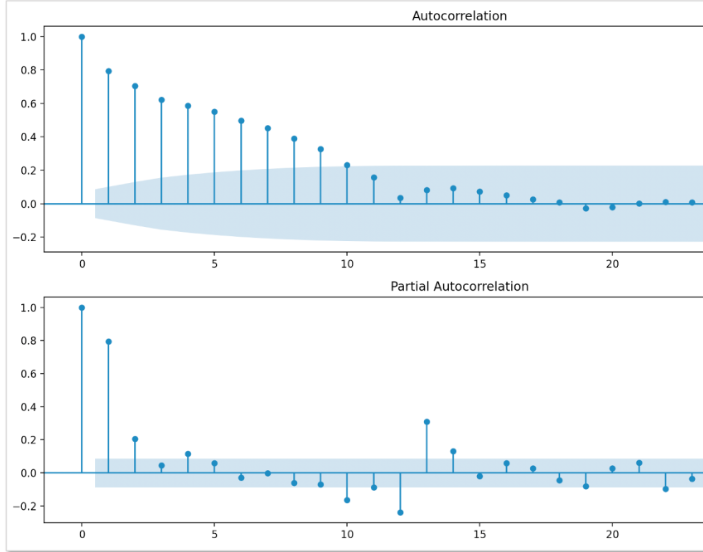

3.3 arma模型判断案例

自相关系数(acf)图和偏自相关(pacf)图均呈拖尾性质。

3 arima模型的疏系数模型

若在自相关系数(acf)图和偏自相关(pacf)模型识别中存在中间部分位置系数落在2倍标准差内(即标准误差线或上图蓝色阴影区域内),即可拟合带疏系数的相应arima族系列模型。详细建模步骤可移步:时间序列分析实战(五):arima加法(疏系数)模型建模、时间序列分析实战(六):arima乘法(疏系数)模型建模及预测。

发表评论