一张是退税款到账5万元的喜报,配文“感谢国家发年终奖”;另一张却是补税9000元的红色警示,配了三个大哭表情。这魔幻的场景,每年3月都在重复上演。

为什么同样辛辛苦苦工作一年,有人能领到“意外之财”,有人却要倒贴钱?答案可能藏在三个你从未注意的细节里。

2024年度个税汇算正在进行中。1个细节可能决定退税还是补税:申报过程中,如发现需要补税,可以试试调整奖金计税方式。

点击“工资薪金”选项,通过奖金计税方式选择,将全年一次性奖金“全部并入综合所得计税”或“单独计税”。如不确定哪种方式更合适,可重置申报,分别尝试一下进行对比。

补充知识:我们一起来看看两种计税方法的区别吧:

"全部并入综合所得计税"和"单独计税"是两种不同的个人所得税计算方式,它们适用于不同的收入类型和税收政策。

- 全部并入综合所得计税: 这种方式是指纳税人的各种应税所得(如工资、薪金、稿酬、特许权使用费等)合并计算,作为一个整体来确定适用的税率和速算扣除数,然后计算应缴纳的税款。这种方式的特点是将不同来源的所得合并考虑,可能会使得高收入者的税负相对增加,因为高收入者往往有多种收入来源,合并计算后可能会进入更高的税率区间。

- 单独计税: 与综合计税不同,单独计税是指对纳税人的各项所得分别计算税款。例如,工资薪金所得、个体工商户的生产经营所得、对企事业单位的投资所得等,每一项所得都按照其适用的税率单独计算税款。这种方式的优点是能够更精确地反映每一项所得的税收负担,避免了综合计税可能带来的税负不公平问题。

两种计税方式差异很大,就我而言,选择“全部并入综合所得计税”要补16000元,但是选择“单独计税”会退4000元。

选哪个?

建议“全部并入综合所得计税”和“单独计税”都走一遍,然后选择哪种补税较少或者退税更多。

如果你已经按照其中一种方式申报计税,发现退少了!也不用慌,你可以重新申报!

第一种情况:申报成功,但尚未补缴税款或无退税金额

操作步骤:

- 打开个人所得税app,完成登录。

- 点击【办税】——【更正申报和作废申报】。

- 选择【已完成】——【2022年度综合所得年度汇算】。

- 在申报记录中选择需要作废的记录,点击【申报记录】。

- 确认作废操作,完成作废。

- 注意事项:

- 作废后的数据无法恢复,如需重新申报,可以按照流程重新进行填报。

- 作废申报后,应根据实际情况重新填报个税申报信息。

第二种情况:申报成功,且退税申请处于税 务审核环节

操作步骤:

- 撤销退税申请:

- 打开个人所得税app,完成登录。

- 点击【我要查询】——【申报查询】——【已完成】。

- 选择【2022年度综合所得年度汇算】,点击【退税记录】。

- 选择相应的退税记录,点击【撤销退税】。

- 更正申报:

- 返回首页,点击【我要查询】——【申报查询】——【已完成】。

- 选择【2022年度综合所得年度汇算】,点击【申报记录】。

- 选择【更正】,根据实际情况更正相应内容。

- 确认信息后,点击【下一步】——【更正申报】完成操作。

注意事项:

- 如果是简易申报,不支持新增和修改数据。若需要进行这些操作,需切换到标准申报模式。

第三种情况:申报成功,已完成退税或已补缴税款

操作步骤:

- 请参照第二种情况的操作步骤进行更正申报。

- 如果更正后发现多退少补的情况,应根据实际情况进行相应的退税或补税操作。

注意事项:

- 更正申报后,税 务 机 关可能会重新审核退税或补税情况。

- 确保在更正申报时提供的信息准确无误,以免影响退税或补税的结果。

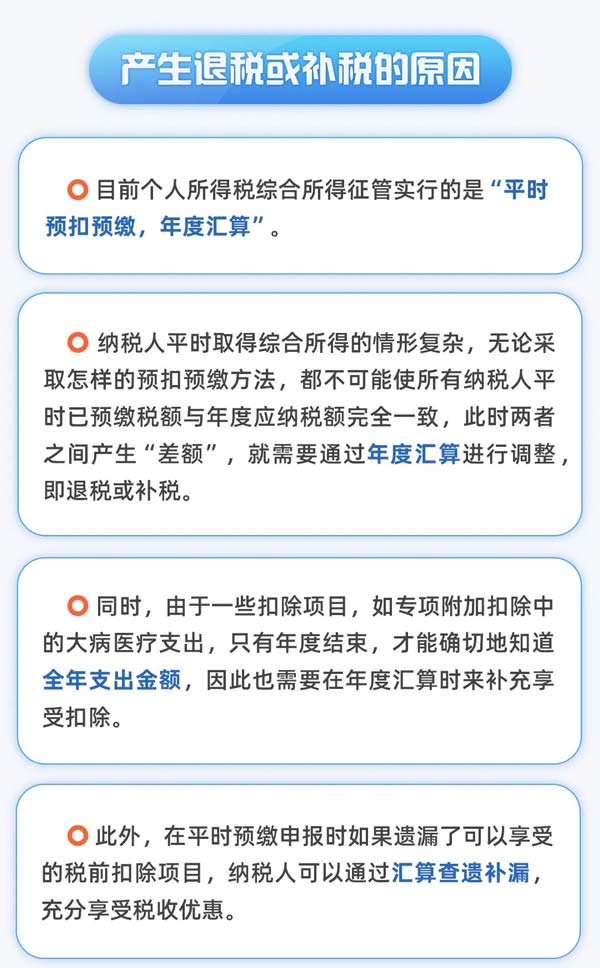

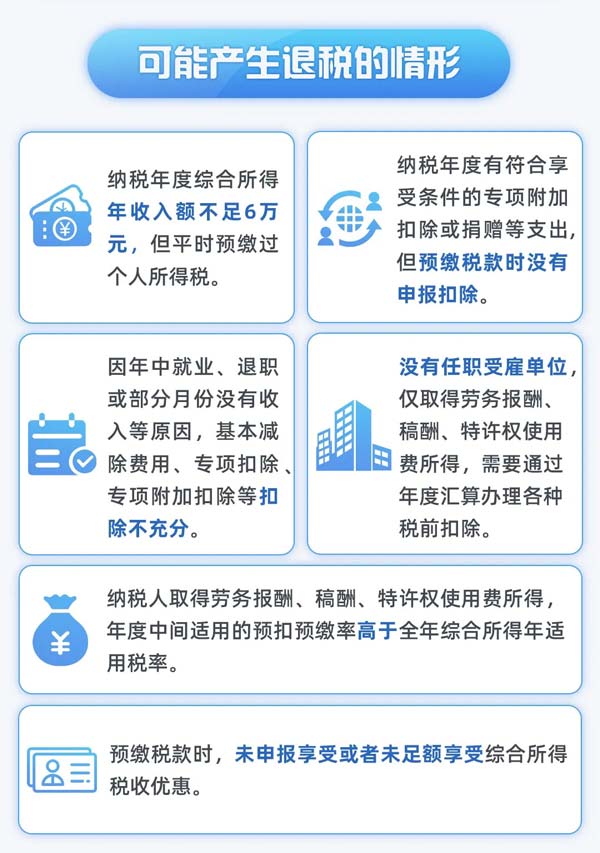

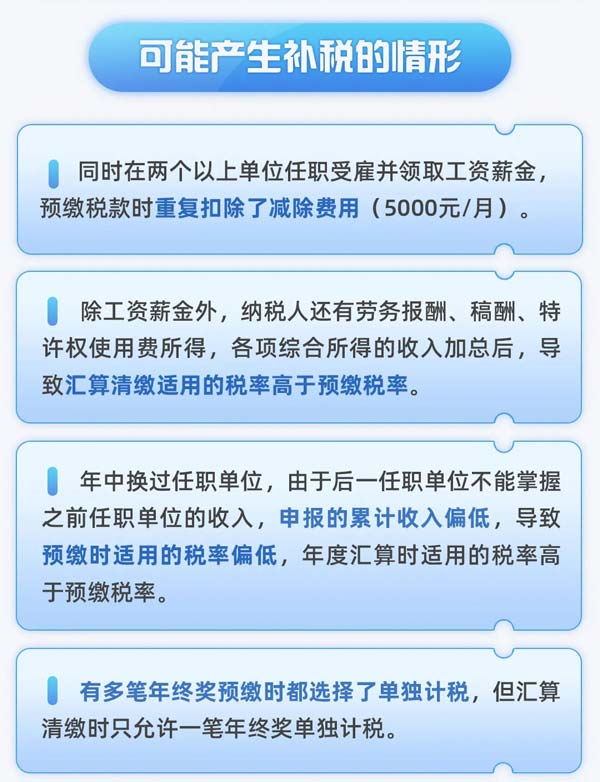

附:官网网图

发表评论