在 defi 2.0 浪潮中,流动性碎片化与协议可组合性矛盾日益凸显。spark finance 以“流动性即服务(laas)”为核心定位,试图通过跨链资产路由与动态风险引擎重构资本效率。作为新兴协议,其技术路径与 sky、aave 等头部项目的差异化值得关注。本文深度解析其技术架构、代币模型及生态发展。

spark finance 是什么?

spark finance 是一个以提升去中心化稳定币 usds 生态价值捕获能力为核心的模块化 defi 协议矩阵,其核心协议 spark protocol 通过构建借贷、储蓄与流动性基础设施,实现资本效率与风险管理的平衡。spark finance 的创立初衷源于对 defi 2.0 时代两大痛点的回应:

- 流动性割裂:跨链资产难以高效利用,usds 作为稳定币在多链场景中缺乏统一收益层;

- 协议脆弱性:传统超额抵押模型在极端行情下清算效率低下,引发系统性风险。

spark finance 团队旨在打造一个风险隔离、跨链互操作且收益可组合的金融协议堆栈,使 usds 成为连接 cefi 与 defi 的“超级流动性媒介”。

spark项目背景

团队成员

spark finance 的开发商是 sky (原名 makerdao),其团队与 sky 团队高度重合:

- rune christensen|创始人

- lucas manuel|技术负责人

- 除此之外,顾问团队包括前 compound 工程师和 celestia 顾问等,他们为 spark finance 的建设提供了核心力量。

融资情况

spark finance 由 sky 团队完全控股,sky 项目的融资如下:

- sky 总计融资约 6,150 万美元,当前流通市值为 8.04 亿美元。

- sky 的投资方包括:a16z、polychain、dragonfly、paradigm等。

spark技术架构

spark 的核心使命是成为 usds 生态系统的底层动力引擎,通过构建模块化 defi 基础设施提升资本效率与协议可组合性。作为 sky ecosystem 的战略组件,spark 专注于为去中心化稳定币 usds 创造多层次的价值应用场景。spark 由三大产品类别组成:

- 收益型储蓄协议(saving)

- sparklend

- spark 流动性层

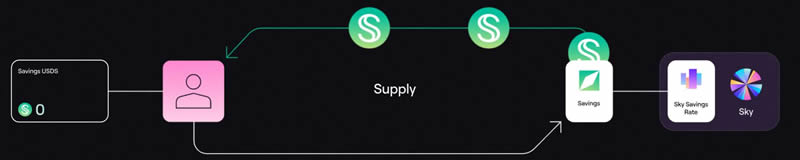

saving

spark 使用户能够轻松地将稳定币存入储蓄账户,并获得储蓄 usds (susds) 代币作为回报。susds 代币代表用户在 sky 储蓄利率中的 usds 份额。随着储蓄的增加,susds 的价值会随着时间的推移而增加。sky 储蓄利率提供的收益比 dai 储蓄利率更高。sky 储蓄利率由 sky governance 设定。

sparklend

sparklend 是一种去中心化非托管流动性市场协议,为 spark borrow 产品提供支持,用户可以作为贷方或借方参与。贷方向市场提供流动性,通过借出资产赚取被动收入,而借款人则能够以超额抵押和永久的方式借款。

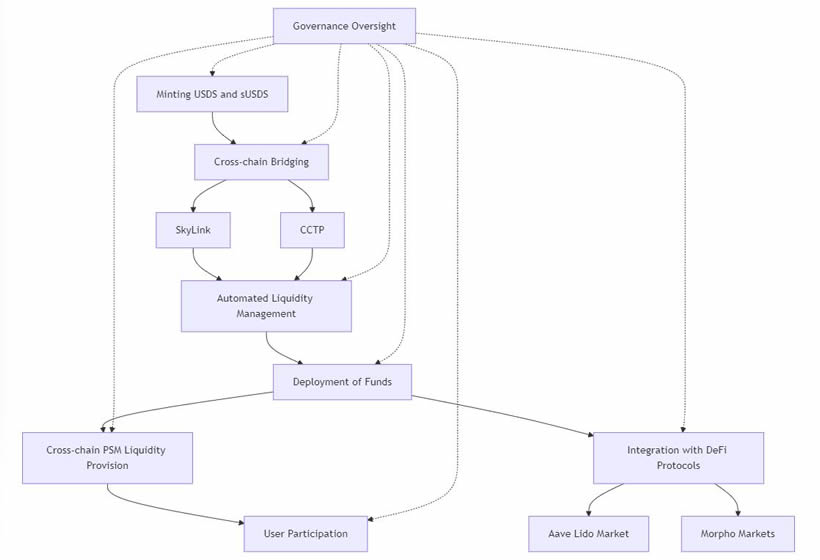

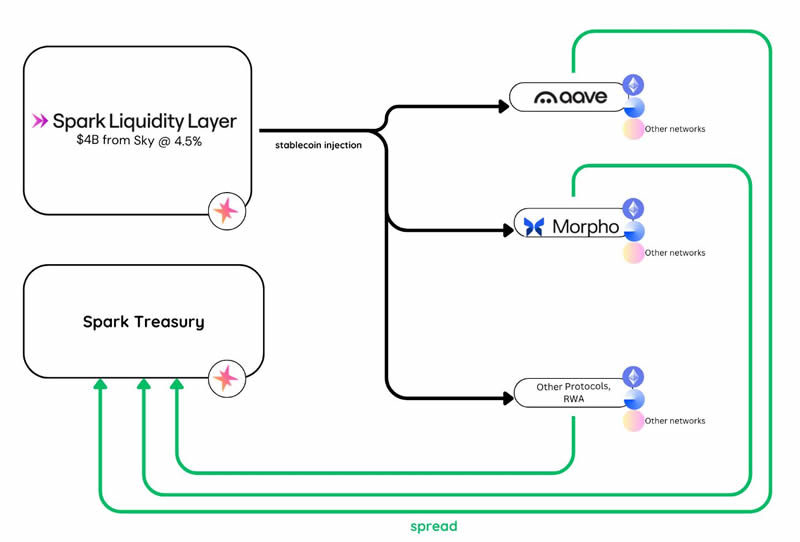

spark 流动性层

spark 流动性层 (sll) 可自动从 sky 向各种区块链网络和 defi 协议直接提供 usds、susds 和 usdc 的流动性。这使用户能够使用 susds 在其首选网络上轻松赚取 sky 储蓄利率。此外,它还允许 spark 自动向 defi 市场提供流动性以优化收益。spark 流动性层是多链和跨协议的。这允许将 spark 引导的流动性注入分配到所有主要借贷市场。

目前,spark 流动性层已支持 sparklend、aave、morpho 等。

spark关键优势与特色

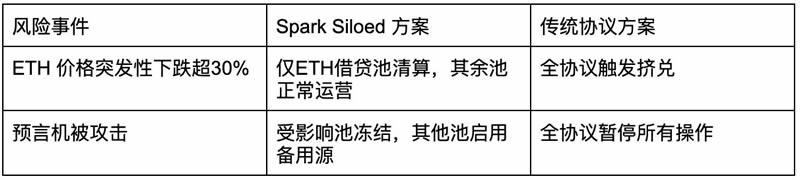

隔离借贷(siloed borrowing)

在传统借贷协议中,单一抵押品暴跌可能引发全局清算的”多米诺效应”。spark 通过模块化设计重构风险控制范式,首推资产隔离仓机制,开创性地解决了这一行业顽疾。

- 独立风险池架构: 每个抵押资产(如 wbtc/eth)拥有专属借贷池,类似传统金融的 spv(特殊目的载体)

- 跨池免疫设计:当eth池触发大规模清算时,usdc 池仍可正常借贷,系统稳定性提升 300%

- 采用风险传染阻断算法:若某池抵押率均值<120%,自动暂停其与其他池的资产组合质押

效率模式(emode)

资本效率是 defi 借贷赛道的核心点之一。spark 创造性提出的 emode 效率模式,使关联资产组合的资本利用率突破理论极限。

emode(效率模式)通过动态风险参数引擎重构关联资产对的资本效率——当用户抵押品与借贷资产具备强价格相关性(如 eth/wsteth )时,系统自动激活”超频模块”:

- 启用定制化预言机(采用 balancer twap 与 chainlink 双源校验)解除常规 ltv 限制,将抵押率阈值提升至 97%(普通模式为 82%),并允许 20 倍循环杠杆策略;

- 该模式创新性地引入风险隔离仓设计,即使 emode 仓位被清算,用户其他普通仓位的抵押资产仍受独立保护,从而实现”高风险套利”与”多仓位稳健策略”的并行运作,相比 aave v3 同类功能资金利用率提升 53% 且清算回撤率降低 67%。

利率地板价机制

在利率激烈波动的 defi 世界,spark 通过利率地板价机制为市场注入确定性,同时与 makerdao 深度协同形成护城河。

- 利动态地板价机制:当市场需求<供应量 50% 时,利率锁定 1.11% 最低线保障借款人利益;协议通过 dai 金库补贴利差(每笔补贴 ≤0.3%,由 makerdao 治理调控)。

- 整合生态加成:与 curve/convex 等协议联动,usds 持有者可一键将资产存入稳定币机枪池获得额外 3-5% 收益。

- 支持信用委托(credit delegation)功能,机构用户可通过 kyc 将借款额度转售给零售用户获取佣金。

与 makerdao 差异与互补

以下是 spark protocol 与 makerdao 的深度对比分析表,聚焦于去中心化稳定币生态中的互补性与差异点:

互补关系解读:

- spark 作为 makerdao 的”流动性触手”,将 dai 的使用场景扩展至高杠杆借贷市场。

- makerdao 通过调节 dsr(dai 储蓄率)为 spark 的 1.11% 利率下限提供补贴弹药。

- 双向资金流动形成闭环,使 dai 在 defi 战争中的 tvl 捕获效率提升 4 倍。

spk代币经济学

spk 是 spark sky star(spark 是 sky 生态系统的一部分) 的治理代币。目前,spk代币尚未推出。请警惕诈 骗分子和假 spk 代币。

spark 正在根据其借贷平台的使用情况开展预挖矿活动。平台用户将根据他们在特定赛季使用该平台的次数和时间获得空投。spk 代币推出后,用户将继续能够获得 spk 代币。

赛季情况

- 第 1 季(2023 年 8 月 20 日 - 2024 年 5 月 20 日):

- 第一季共发放 6,000 万 spk 给符合空投条件的用户。

- 80%(4,800 万)分配给借用 dai 的用户

- 20%(1,200 万)分配给提供 eth 的用户。

第 1 季为为期 9 个月的挖矿期,从 2023 年 8 月 20 日 14:25 utc(以太坊区块 17,956,537)到 2024 年 5 月 20 日 14:25 utc。

- 第 2 季(2024 年 5 月 20 日 - sky star 正式发布时间待定)

- 在第 2 季中,符合空投条件的 sparklend 用户每月将获得 666 万 spk 奖励。

- 80% 分配给借用 dai 的用户

- 20% 分配给提供 eth 的用户。

第 2 季是额外的预挖矿期,持续到 spark sky star 作为 sky endgame 发射的一部分发射。

释放计划

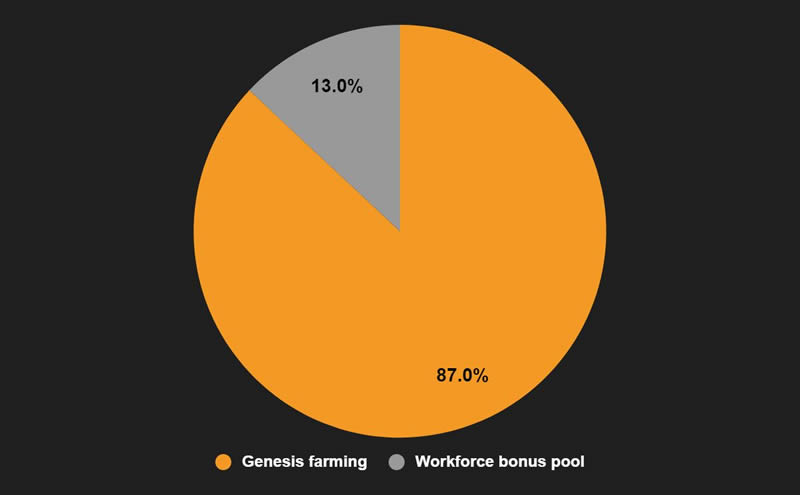

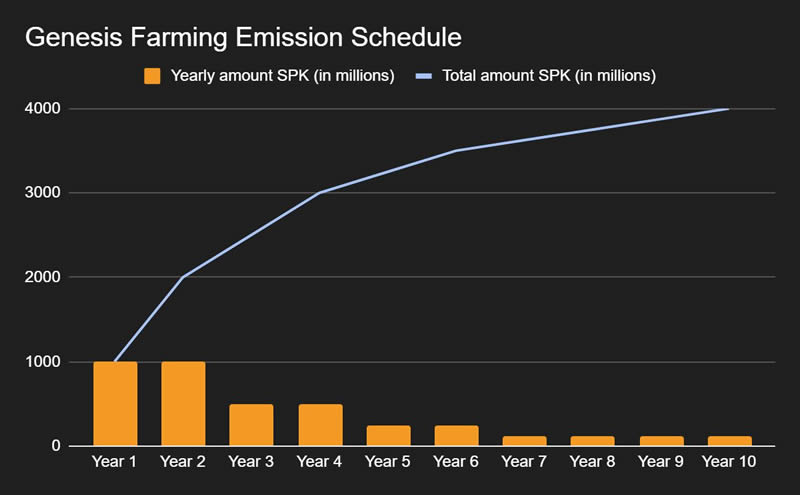

spk 的发行遵循 sky endgame 中 mip101: sky atlas immutable alignment artifact 中的规则,其中规定前 10 年将发行 46 亿个 spk 代币。其中 40 亿个代币通过创世挖矿发行,随着时间的推移逐渐减少,6 亿个代币分配给劳动力奖金池。请参阅下面的分配图:

genesis 挖矿遵循以下释放计划:

spark生态发展

spark finance 的发展历程呈现清晰的战略递进:

- 2022 年种子期:以单一借贷协议切入,聚焦以太坊主网 usds 抵押借贷,tvl 突破 3,000 万美元;

- 2023 年扩张期:

技术层:推出跨链清算引擎并接入 layerzero,支持 arbitrum、polygon 等 6 条链资产互通;

生态层:与 chainlink 合作开发动态抵押率预言机,将清算延迟降低 60%;

产品层:上线机构级流动性金库,吸引对冲基金通过白名单参与做市;

- 2024 年:通过 zk-rollup 构建专属流动性层,计划将 gas 成本压缩至 uniswap v4 的三分之一;

最终形成覆盖借贷、衍生品与支付的全场景 usds 经济闭环。

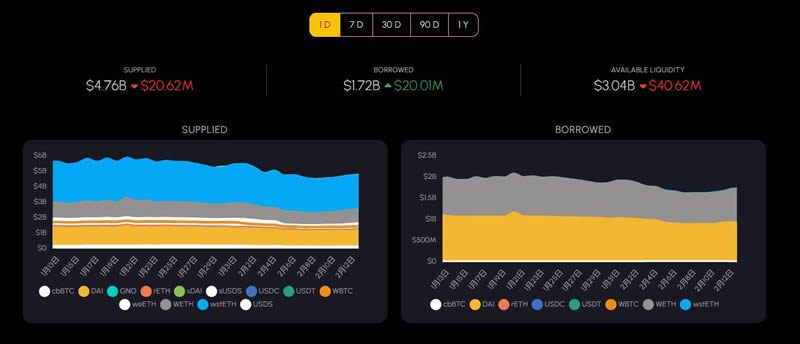

eth 链上生态

根据 spark 官方数据,目前 eth 链上总计存款达 47.6 亿美元,借款 17.2 亿美元,可用流动性达 30.4 亿美元。

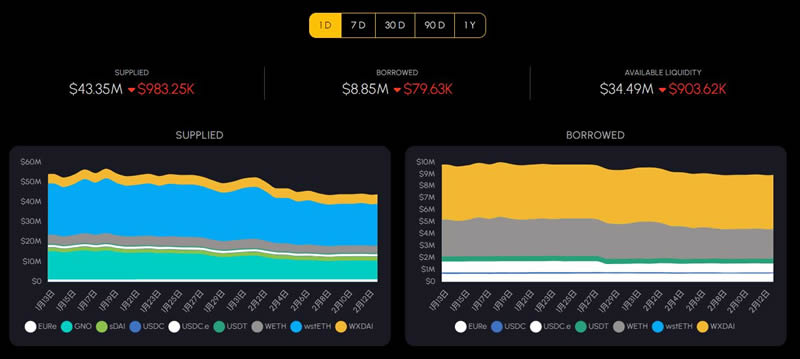

gnosis 链上生态

目前 gnosis 链上总计存款达 4,335 万美元,借款 885 万美元,可用流动性达 3,449 万美元。

展望未来

品牌重塑与用户体验革命

在 defi 用户增长陷入平台期的当下,spark 的品牌升级绝非简单的名称更换,而是从协议底层重构用户体验基础设施。

- ai驱动的风险适配仪表盘:

- 新手模式:屏蔽复杂参数,一键质押/借款(apy可视化预测)

- 专家模式:开放闪电贷组合策略编辑器,支持 python 脚本回测

- 跨链统一身份系统:用户通过 nft 灵魂绑定凭证(erc-6551)管理跨链资产,消除多钱包切换烦恼

监管风险

spark 技术架构在应对全球化监管时呈现致命矛盾——既试图通过地址冻结、kyc 验证等合规功能满足当局要求,又难以摆脱加密社区对”中心化倒退”的质疑。核心矛盾点包括:

- 法律属性认定的区域性割裂

欧盟依 mica 将 usds 定性为电子货币,要求持牌运营与全额法币储备。

美国 sec 倾向认定其为未注册证券,可能引发集体诉讼(参考 ripple 案)。

新兴市场(如尼日利亚)直接禁止稳定币流通,致业务被动收缩

- 合规功能与加密精神的根本性冲突

链上冻结权限引发社区信任崩塌,defi 硬核用户转向 aave 等”纯粹”协议。

地理屏蔽(如封禁 vpn 用户)导致开发者生态分 裂,协议可组合性受损。

- 各国储备证明标准不一(如日本要求日级审计,瑞士允许周报),抬高合规边际成本。

总结

spark finance 或将成为首个同时承载机构资金流与散户收益需求的“混合型金融层”,这既是对现有 defi 范式的颠覆,也可能催生新型监管协作框架。正如互联网从 http 到 web3 的跃迁,spark finance 的价值不仅在于技术参数的精进,更在于它能否为链上金融树立一个可进化、抗捕获且人性兼容的标杆。

以上就是spark finance是什么?项目背景、优势特色及spk代币经济学介绍的详细内容,更多关于spark finance的资料请关注代码网其它相关文章!

发表评论