2025 年下半年,稳定币行业进入了一个新的阶段。

过去几年,tether、circle 等企业已经是稳定币赛道里的核心玩家,但它们的身份始终停留在发行方。底层网络的设计和运转交给了以太坊、tron、solana 等公链,稳定币发行规模越来越大,用户却始终要依赖别人的系统来进行交易。

最近几个月,这种格局开始变化。circle 推出 arc,tether 几乎同时发布 plasma 和 stable,stripe 与 paradigm 一起推出 tempo。三条面向支付和清算的稳定币公链接连出现,意味着发行方不再满足于把币发出去,他们要把网络本身也掌握在手里。

这样的集中动作,很难用巧合解释。

为什么都要自己搞公链?

早期稳定币几乎都依附在以太坊、tron、solana 这样的公链上生长,但如今越来越多的发行方选择搭建专用链,把发行与清算牢牢掌握在自己手里。

最直接的原因在于价值分配。那些被底层网络「拿走」的手续费,规模远比想象中庞大。

tether 每个月处理超过 1 万亿美元的交易,但手续费大部分被公链攫走。在 tron 网络上,每笔 usdt 转账需要支付约 13~27 个 trx 作为手续费,按当前价格计算约合 3~6 美元。考虑到 tron 上 usdt 的巨大交易量,这是一笔可观的收入。如果按 tron 网络每日处理数亿美元的 usdt 交易计算,仅手续费一项就能为 tron 网络带来每年数亿美元的收入。

虽然 tether 自己的利润也高得夸张,但这主要来自利差和投资收益,与 usdt 的交易量无关。每增加一笔 usdt 交易,tether 获得的直接收益为零,所有手续费都进入了公链的口袋。

circle 的处境也差不多。usdc 在以太坊上的每笔交易都要消耗 eth 作为 gas 费。按以太坊当前的交易费用水平,如果 usdc 能达到 usdt 的交易规模,仅手续费一项就能为以太坊网络带来数十亿美元的年收入。但 circle 作为 usdc 的发行方,从这些交易中拿不到一分钱。

更让这些公司郁闷的是,交易量越大,错失的收益就越多。usdt 的月交易量从 2023 年的几千亿美元增长到现在的超过 1 万亿美元,但 tether 从交易环节获得的收益始终是零。

这种「看得见却拿不到」的格局,是驱使他们自建公链的核心动因。

除此之外,现有公链的技术掣肘也在累积以。太坊费用高、速度慢,小额支付不可行;tron 成本低,但安全性和去中心化饱受质疑;solana 快,却不够稳定。对于全年无休的支付服务来说,这些都难以承受。

用户体验同样是一道坎。普通用户要在不同链之间切换,需要准备不同的原生代币、使用不同的钱包。跨链转账更复杂,既费钱又有安全风险。监管层面,交易监控、反洗钱等功能在现有公链上大多依赖外部方案,效果有限。竞争上,差异化成了必需,circle 想借 arc 提供更快的结算和内置合规模块,stripe 希望通过 tempo 实现可编程支付和自动化结算。

当价值分配、技术限制、用户体验、监管合规与竞争的矛盾叠加在一起,自建一条链就成为了必然选择。

巨头们的下场姿势

面对这些挑战和机遇,不同的公司选择了不同的技术路径和商业策略。

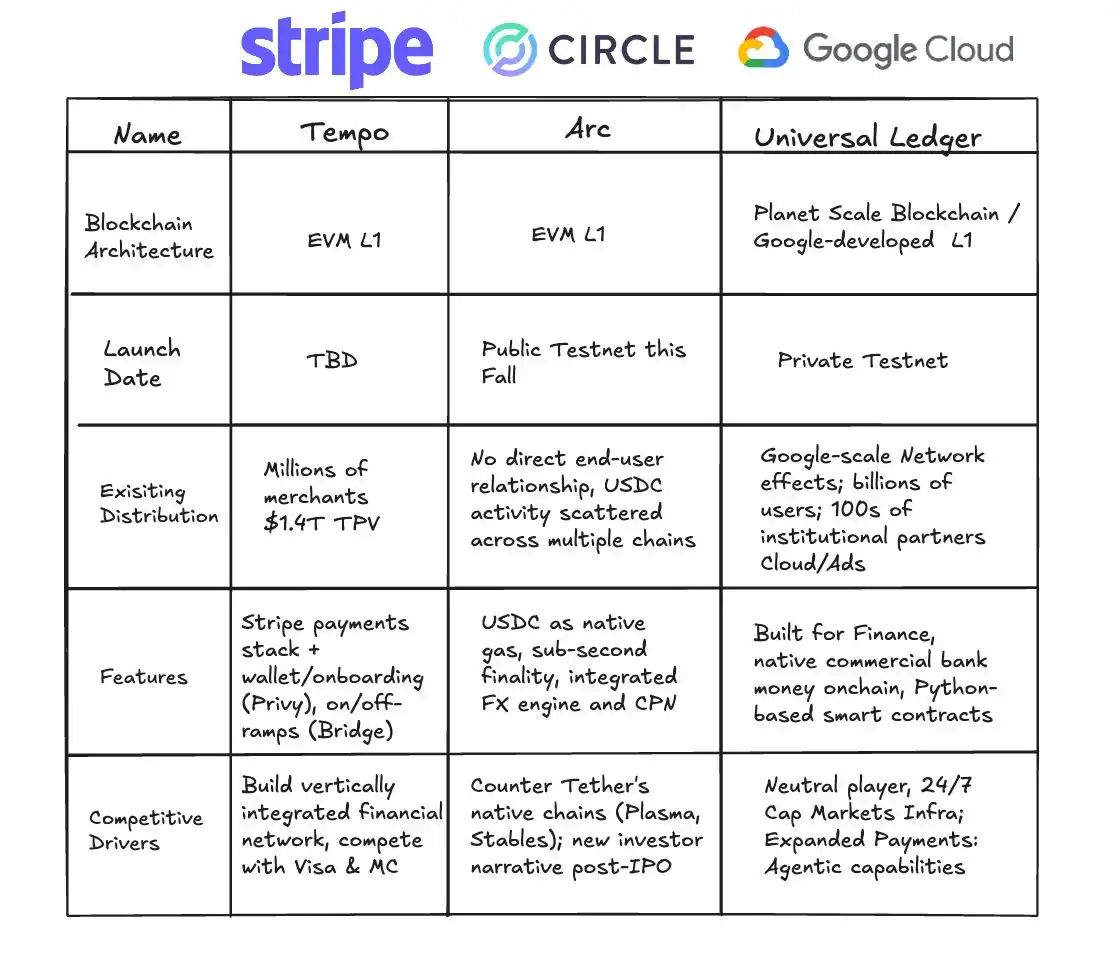

stripe tempo:中立平台的技术选择

tempo 是 stripe 与 paradigm 联合孵化的一条专用支付链。它与传统公链最大的不同,是不发行自己的原生代币,而是直接接受 usdc、usdt 等主流稳定币作为 gas。这一决定既是姿态也是野心。

这个设计看似简单,但背后的技术挑战不小。传统区块链使用单一原生代币作为手续费,系统设计相对简单。tempo 需要支持多种稳定币作为手续费,这要求在协议层面实现复杂的代币管理和汇率计算机制。

tempo 的技术架构也围绕支付场景做了优化。改进后的共识机制能在亚秒级完成确认,同时保持极低成本。它还内置了支付原语,开发者可以直接调用,去构建条件支付、定时支付、多方支付等复杂应用。

tempo 构建了一个强大的生态联盟。首批设计合作伙伴横跨人工智能(anthropic、openai)、电子商务(shopify、coupang、doordash)、金融服务(deutsche bank、standard chartered、visa、revolut)等多个关键领域。这份名单本身就是一个信号,stripe 想把 tempo 打造成跨行业的底层设施。

circle arc:垂直整合的深度定制

2025 年 8 月,circle 推出了 arc,一条专门为稳定币金融设计的公链。与 stripe 的中立姿态不同,arc 代表的是一种彻底的垂直整合战略。

arc 使用 usdc 作为原生的 gas 费代币,这意味着所有在 arc 链上的交易,都需要用 usdc 支付手续费,直接增加了 usdc 的需求和应用场景。这种设计让 circle 能够从网络的每笔交易中获益,实现了价值的闭环。

arc 还内置了机构级的即期外汇引擎,能够实现不同货币稳定币间的快速兑换,并致力于实现亚秒级的交易最终性。这些功能都是针对机构客户的实际需求设计的,体现了 circle 对目标市场的深刻理解。

通过拥有自己的公链,circle 为 usdc 的运行提供了更高效、更可控的环境。更重要的是,它能够围绕 usdc 打造一个闭环的金融生态,将价值牢牢锁定在自己的体系内。

tether 的双链战略:激进的全面布局

作为全球最大的稳定币发行商,tether 在 2025 年同时推出了 plasma 和 stable 两个项目,展现出比竞争对手更激进的垂直整合姿态。

plasma 是一条由 tether 姊妹公司 bitfinex 支持的 layer 1 区块链,专为稳定币交易设计。它最大的卖点是为 usdt 提供零手续费转账。这一设定,直接挑战了长期主导 usdt 流通的 tron 网络。2025 年 7 月,plasma 在代币销售中筹集了 3.73 亿美元,显示出市场对这条公链的强烈兴趣。

与 plasma 相比,stable 的目标更彻底。tether 称之为「usdt 的专属家园」,采用双链并行的架构,一条主链负责核心结算,plasma 作为并行链处理海量的小额交易和微支付,定期在主链上清算。在这个网络中,usdt 同时承担交易媒介与手续费代币的角色,用户不再需要额外持有其他代币支付 gas,这极大降低了使用门槛。

为了进一步提升灵活性,stable 还推出了多种 usdt 变体。标准版 usdt 用于日常交易,usdt0 专门作为跨链桥接代币,gasusdt 则被用于支付网络费用。三者均保持 1:1 的价值锚定,用户之间可以零成本兑换,从而在多场景下保持一致的使用体验。

在共识机制上,stable 采用了定制化的 stablebft。这一机制基于 cometbft 引擎(tendermint 的改进版)开发,属于委托权益证明系统。stablebft 将「交易传播」和「共识传播」分离,旨在解决高流量期间的拥堵问题,为大规模支付提供更稳定的网络环境。

通过 plasma 与 stable 的双链组合,tether 不仅回应了现有网络在费用与稳定性上的局限,也试图为 usdt 构建一个从交易、费用到跨链全方位的闭环体系。

科技巨头的基础设施野心

google 也在伸手,它通过 google cloud unified ledger(gcul),把目光投向了稳定币的底层设施。gcul 是一个企业级区块链平台,专门为银行和金融机构提供稳定币的发行、管理与交易支持。

它的核心优势在于,与 google cloud 现有的企业服务深度绑定。金融机构可以在 gcul 上快速推出稳定币产品,而不用从零开始搭建基础设施。对习惯于使用 google 云服务的银行而言,这是一套几乎无缝衔接的数字资产解决方案。

google 的策略显得格外克制,它并不直接下场参与稳定币的发行或支付竞争,而是把自己定位为卖铲子的人,为所有玩家提供底层技术。这样的选择意味着,无论最终哪一家稳定币跑赢,google 都能分得红利。

这些专用公链并不只是复制了现有区块链的功能,而是在几个关键维度上完成了跃迁。稳定币原本就消除了银行的角色,如今又摆脱了对以太坊、tron 等公链的依赖,真正把交易通道握在自己手里。

它们释放了更强的可编程性,稳定币本质上是一组合约,stripe ceo patrick collison 曾说过,可编程支付会催生全新的商业模式,比如面向 ai 代理的「代理支付」。在新链上,开发者直接调用内置的支付原语,就能拼装出条件支付、定时支付、多方结算这样的复杂应用。

还把结算时间压缩到近乎即时。像 arc 这样的公链,目标是把确认时间降到亚秒级。对高频交易、供应链金融,甚至聊天应用里的小额支付来说,这种「所见即所得」的速度是革命性的。

此外,它们还在架构上原生考虑了互操作性。跨链桥和原子交换不再是额外的补丁,而是系统的一部分。不同链上的稳定币能够自由流转,就像在全球银行体系之间直接建立了通道。

稳定币公链元年

稳定币公链的出现,本质上是一场价值链的重写。过去在支付体系里,被银行、卡组织和清算机构层层分走的利润,如今正在流向新的参与者。

circle 和 tether 通过发行稳定币,掌握了庞大的无息资金池,这些资金被投入美国国债等安全资产,每年能带来数十亿美元的利息。tether 在 2024 年第二季度的利润达到 49 亿美元,几乎全部来自这种「铸币税」收益。

有了自有公链之后,价值捕获的方式更加多元。交易手续费只是表层,真正的潜力在于增值服务。tempo 可以为企业客户定制支付方案,arc 能在合规和外汇结算上提供机构级的功能。这些服务的溢价,远远超过一笔转账本身。

更大的想象空间在应用层。当支付变得可编程,新的商业模式随之而来。自动化薪资、条件支付、供应链金融——它们既提高了效率,也创造了从未存在过的价值。

但对传统金融机构而言,稳定币正在动摇它们的根基。支付中介是银行的重要收入来源,而稳定币的普及可能让这块业务逐渐失去必要性。短期影响有限,但长期来看,银行必须重新定义自己的角色。

这场价值重构也不是单纯的商业竞争,还带着地缘政治的影子。美元稳定币的全球流通,本质上是美元霸权在数字时代的延续。各国的反应已经到来,未来的竞争,将不只是一条公链和一家公司,更是不同国家和货币体系之间的较量。

稳定币的兴起,并不只是一次技术升级或商业模式的更替。它所触发的,是自复式记账法和现代银行体系以来,全球金融基础设施最深刻的一次结构性重构。

从更长的视角看,稳定币所触发的,可能是自复式记账法与现代银行体系以来,全球金融基础设施最深刻的一次重构。

历史上,每一次底层设施的变革都带来商业格局的跃迁。威尼斯商人的汇票让跨城贸易成为可能,罗斯柴尔德的跨国银行网络推动了资本的全球流动,visa 与 swift 的体系把支付提速到秒级。

这些变革降低了成本,扩大了市场,释放了新的增长动能。稳定币,正是这一演进脉络上的最新节点。

它的长期影响会体现在多个层面。

普惠性首先被放大,只要一部智能手机,任何人都能在没有银行账户的情况下接入全球网络。跨境结算的效率也将被改写,近乎即时的清算可以显著改善供应链和贸易的资金周转。

更深远的变化还在于,它将催生数字原生的商业模式。支付不再只是资金流转,还可以像数据一样被编程、被组合,商业创新的边界因此被推开。

2025 年,随着稳定币公链的逐一问世,稳定币真正走出了加密世界,进入主流金融和商业的舞台。我们正处在这一交汇点上,见证着一个更开放、更高效的全球支付网络的形成。

到此这篇关于稳定币的下一战:稳定币网络的巨头之争的文章就介绍到这了,更多相关稳定币网络的巨头之争内容请搜索代码网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持代码网!

发表评论