rollup币价是高估还是低估了?rollups未来展望!我们相信 rollups 是有无法替代的价值的。更合理的成本结构也能提高 rollups 在面对市场变化时的韧性。健康的现金流带来的持续投入是竞争力的来源,在利润率上有优势的协议也自然会有更高的估值和长期的竞争力。

今天代码网小编给大家分享的是rollups 的经济结构,并展望未来的可能性。需要的朋友一起看看吧!

背景

目前以太坊 rollup l2 生态初见雏形,整体单日 tvl 超过了$37b,是 solana 的3倍以上,超过以太坊的⅕。从用户的角度来看,主流l2的近期日平均用户数量达到158k,超过 solana 100k左右的数据。

然而,rollups 的币价短期表现不及预期。就市值来看,主流 rollups 中,arbitrum 市值$7.8b,optimism 市值$7.3b,starknet 市值$6.9b,刚完成空投的zksync fdv $3.5b,而同期 solana 的fdv 达$74b。近期 zksync 近期上线,较差的市场表现也没有满足市场对 rollups 的预期。

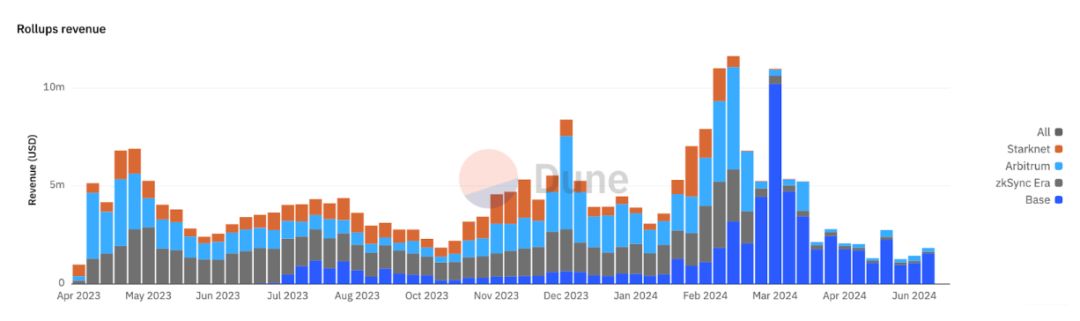

从收入的角度来看,以太坊在2023年的收入达到了 $2b,而同年表现较好的 arbitrum 和 op mainnet 的年收入分别达到了 $63m 和 $37m,与以太坊有较大差距。今年新进入市场表现较好的 base 和 zksync,分别在2024年上半年获得了 $50m 和 $23m 的收入,而同期以太坊创造了 $1.39b 的收入,差距仍未缩小。rollups 目前还未能做到与以太坊匹敌的收入规模。

部分 rollups 目前的低活跃度固然是一个原因,这是大部分公链都面对的问题。我们更想知道的是,rollups 在其作为 mass adoption infra 的使命上完成度到底如何,其价值是否因为目前的低活跃度被低估?

一切还是要回到最早的命题,rollups 的诞生起源于以太坊的日渐拥挤,费用达到了用户无法接受的程度。因此 rollups 先天带有“降低交易成本”的目的问世。rollups 的优点,除了大家所熟知的以太坊 l1 级别的安全性外,还包括其颠覆性的成本结构,所谓“用户越多,rollups越便宜”。

如果这点能被很好落地,我们相信 rollups 是有无法替代的价值的。更合理的成本结构也能提高 rollups 在面对市场变化时的韧性。健康的现金流带来的持续投入是竞争力的来源,在利润率上有优势的协议也自然会有更高的估值和长期的竞争力。

本文简单分析了目前 rollups 的经济结构,并展望未来的可能性。

1. rollups的商业模式

1.1 概述

rollups 协议以 sequencer 为收支点,对用户在 rollups 上的交易收取费用以覆盖 l1 和 l2 上产生的成本,以及获得额外的利润。

收入侧,rollups 向用户收取的费用包括:

- 基础费用(包括拥堵费用)

- 优先费用

- l1 相关的成本费用

协议自己制定策略可以捕获的潜在费用包括:

- mev 费用

成本侧,包括目前占比较小的 l2 执行成本和占主要部分的 l1 成本,包括:

- da 成本

- 验证成本

- 通信成本

rollups 相较其他l2的商业模式的不同在于其成本结构,如占最大比例的 da 成本被视为随数据量变化的可变成本,验证成本和通信成本更多被视为维持 rollups 运行的固定成本。

从商业模式的角度,我们希望厘清 rollups 的边际成本,即一个额外交易的新增成本多大程度能小于每个交易的平均成本,来验证“用户越多,rollup越便宜”成立的具体程度。

这背后原因是 rollups 批量处理数据、数据压缩、验证聚合,导致相较其他公链效率高且边际成本较低。理论上 rollups 的固定成本能被很好的摊销到每一笔交易中去,因此在交易量足够大的情况下甚至可以忽略不计,但这一点也需要我们的验证。

1.2 rollups收入

1.2.1交易费收入

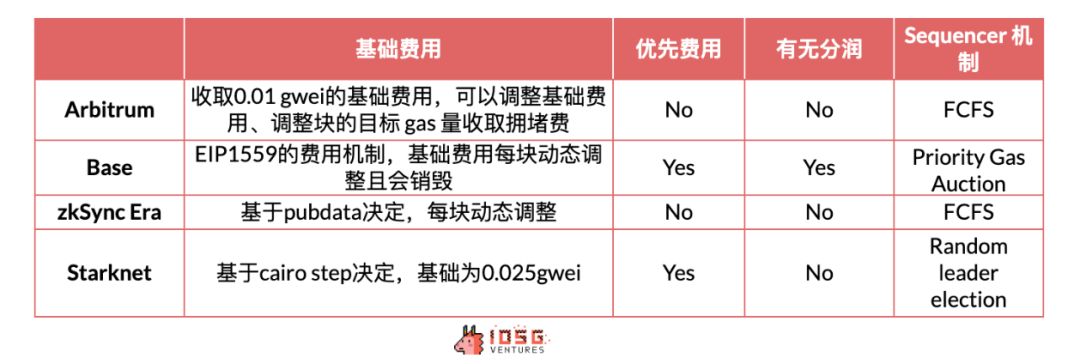

rollups 主要收入来自于交易手续费即 gas,手续费的目的在于覆盖 rollups 的成本,并获取一部分利润以对冲长期 l1 ga s变化的风险,以及获取部分利润。部分l2会收取交易优先费用,让用户优先执行紧急的交易。

aribtrum和zksync采取fcfs的机制,即交易处理的顺序为先来先处理,并不支持“插队”请求。op stack在此类问题上采取了弹性处理,允许支付优先费用进行交易的“插队”。

source: iosg ventures

对于用户来说 rollups l2 的费用在链上较不活跃时,会由下限基础费用决定。在链上较为繁忙时,会由各个 rollups 对于拥堵程度的判断收取拥堵费用(往往呈指数级上升)。

由于 rollups 的l2开销极低(仅有链下工程和运维成本),而收取的执行成本自主性较高,导致几乎所有用户用于支付l2费用的收入都将成为协议的利润。由于中心化运营sequencer,rollups对于基础费用下限、拥堵费用、优先费用拥有控制权,因此l2执行费用将是协议的“参数”游戏,在生态较为繁荣,以及价格不会引来用户的反感的前提下,执行费用的多少可以任由设计。

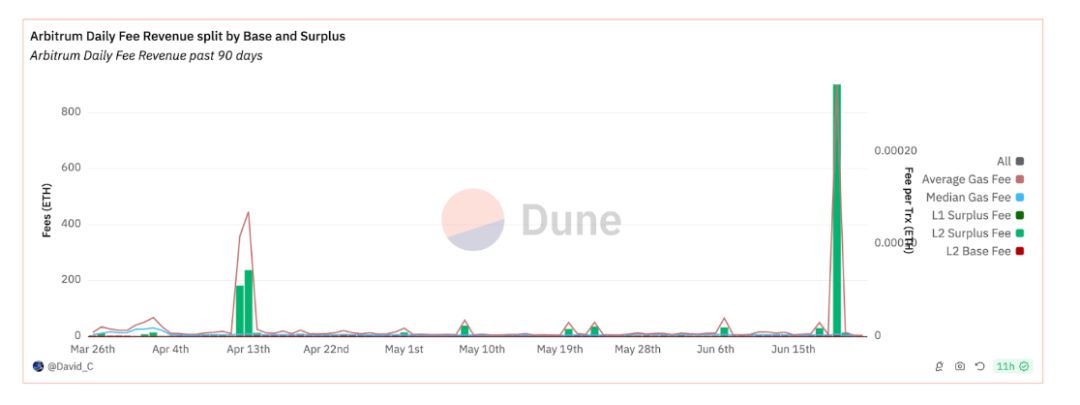

source: david_c @dune analytic

1.2.2 mev收入

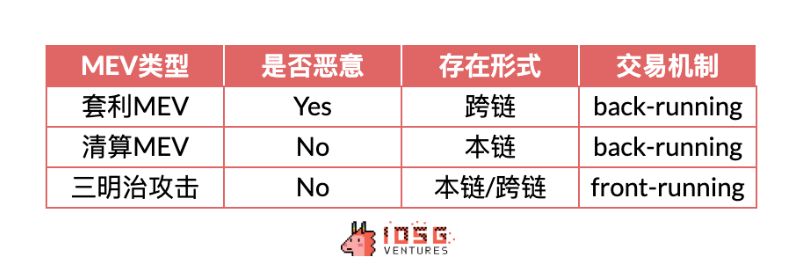

mev交易分为恶意mev和非恶意mev,其中恶意mev为类似于三明治攻击的front-running交易,更多的在于抢夺用户的交易价值,例如,三明治攻击中,攻击者会在用户的交易之前插入自己的交易,导致用户以更高的价格买入或更低的价格卖出,即所谓的“被夹”。

而非恶意mev为套利和清算等back-running交易,套利行为可以在不同交易所之间平衡价格,提高市场的有效性;清算行为则可以移除不良杠杆,降低系统风险,被视作是有益的mev行为。

source: iosg ventures

与以太坊不同的是,rollups 不提供一个公开的 mempool,只有排序器可以在交易最终确定之前看到交易,因此只有排序器有能力发起 l2 链上的 mev,由于现绝大部分l2都是中心化排序器,暂时不太会存在恶意mev的情况,因此目前的 mev 收入将需考虑套利和清算类型。

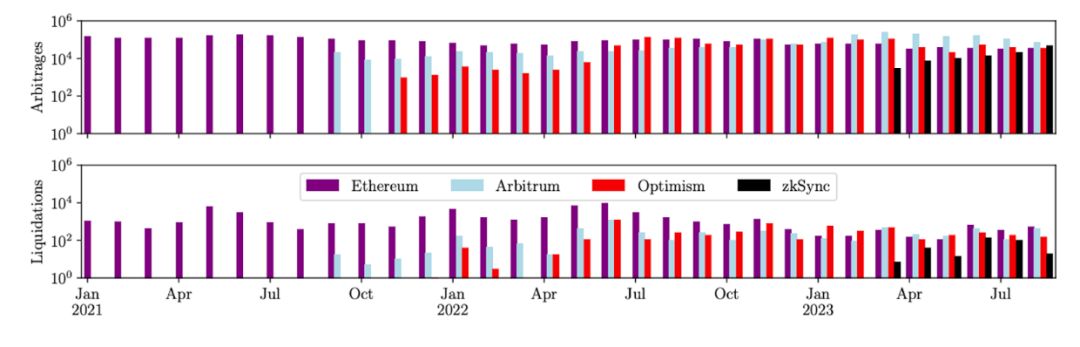

根据christof ferreira torres等人的研究,其回放了 rollups 上的交易,得出的结论是 arbitrum, optimism, zksync 是存在链上非恶意mev行为的,三个链目前总计产生了$580m的 mev 价值,足以作为一个值得关注的收入来源。

source: rolling in the shadows: analyzing the extraction of mev across layer-2 rollup

1.2.3 l1相关的成本费用

这部分是rollups为了覆盖 l1 相关成本而向用户收取的费用,具体的成本构成后文会讲到。不同 rollups 收取的方式不一样。除了对 l1 gas 进行预测去覆盖l1数据的费用外,rollups 还会产生额外费用,作为应对未来 gas 波动风险的预备资金,本质上是 rollups 的一笔收入。如 arbitrum 会加上一笔“dynamic”费用,op stack 会将费用乘以“dynamic overhead”系数。这部分费用在 eip4844 升级前,估算下来为 da 费用的1/10左右。

1.2.4 分润

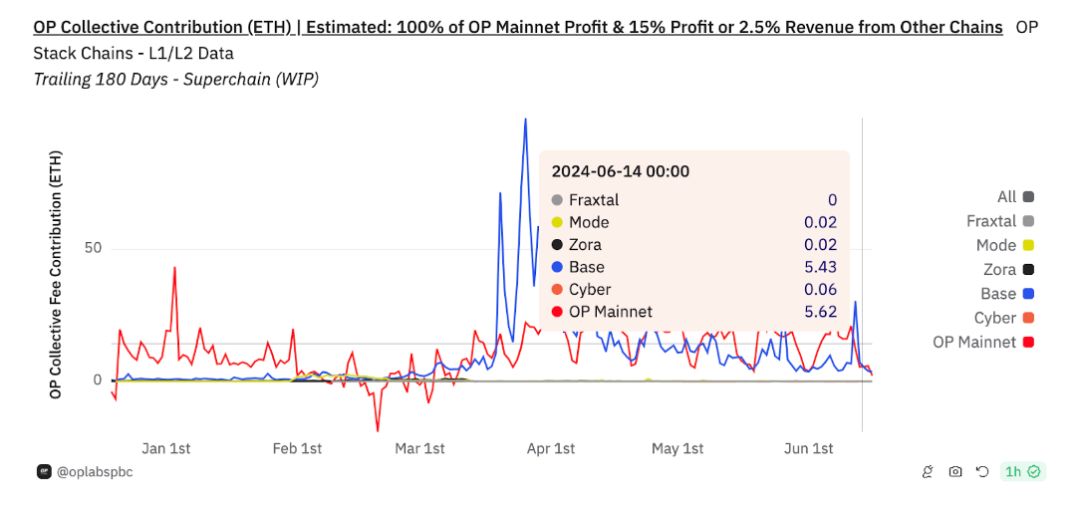

base 由于采用了 op stack 会相对特殊一点有一个分润,base 承诺贡献总收入2.5%/l2交易中扣除向 l1 提交数据的成本后的利润的15%二者中取其高,给到 op stack。作为回报,base 将参与 op stack 和 superchain 的链上治理,并获得最多 2.75% 的 op 代币供应量。以最近的数据来看,base 给 superchain 的收入贡献在5 eth/天。

我们能发现 base 为 optimism 提供了不小的收入比例,除了现金流之外,健康的网络效应也让op stack 生态在用户和市场的眼中更具吸引力。尽管 arbitrum 的某些表现如 tvl 或稳定币市值高于 base + optimism,但目前已无法超过后者的交易量和收入。从两者的 p/s ratio 也能看出这一点——考虑base收入后,$op 的 ps ratios 高于 $arb 16%,体现了生态带给 $op 的额外价值。

source: op lab

1.3 rollups成本

1.3.1以太坊l1数据成本

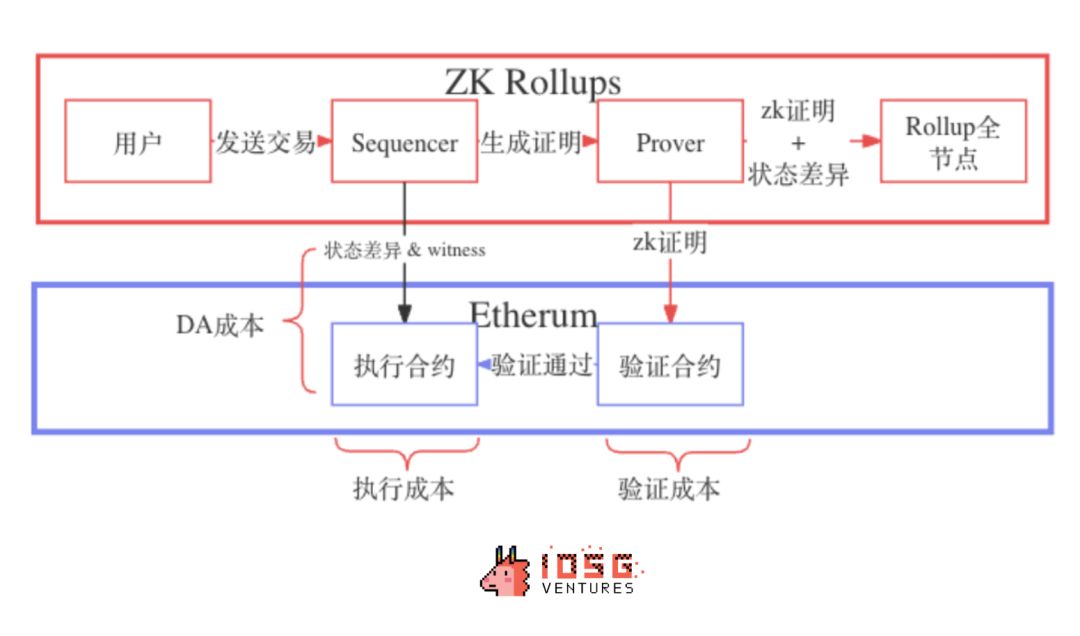

每一条链具体的成本结构不同,但大类基本可以分为通信成本,da成本,zk rollups特有的验证成本

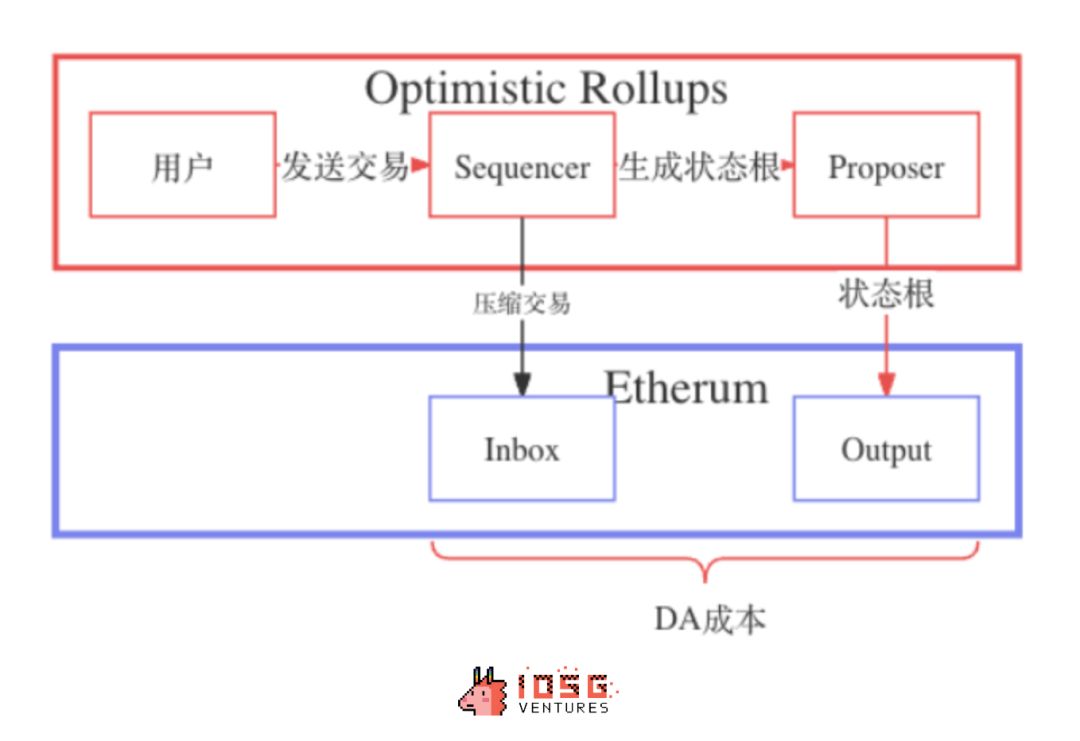

通信成本:主要包括 l1 和 l2 之间的状态更新、跨链交互等。

da成本:包括向da层发布压缩后的交易数据、状态根、zk证明等。

在eip4844前,l1成本主要成本来源于da成本(对于 arbitrum 和 base 来说超过95%,对于 zksync 超过75%,对于 starknet 超过80%)

在eip4844后,da 成本大幅下降,而由于不同 l2 的机制,da 成本的降低程度也不一样,大概有50%-99%的成本下降。

1.3.2验证成本

主要为 zk rollup 所用,用于通过 zk 手段验证 rollups 交易的可靠性。

1.3.3其他成本

主要包括链下工程以及运维成本等。由于目前的 rollups 运作方式,节点的运行成本接近于云服务器成本,相对较小(接近于企业 aws 服务器成本)

1.4 l2的利润和其他l1的数据对比

至此,我们大概了解了 rollup l2 的整体收入-支出结构,可以和 alt l1 做一个对比,这里rollups 选择了 arbitrum,base,zksync,stakrnet 周平均数据作为数据来源。

source: dune analytic, growthepie

可以看出,rollups 整体的利润率和solana较为接近,相较bsc有明显优势,体现出 rollups 的商业模式在盈利能力和成本管理方面的优秀表现。

2. rollup横向对比

2.1 概述

rollups 发展的不同阶段,基本面表现差异显著。如当交易存在发币预期时,rollups 会迎来显著的交易量提升,随之而来的手续费收入和费用支出也会显著提升。

source: iosg ventures

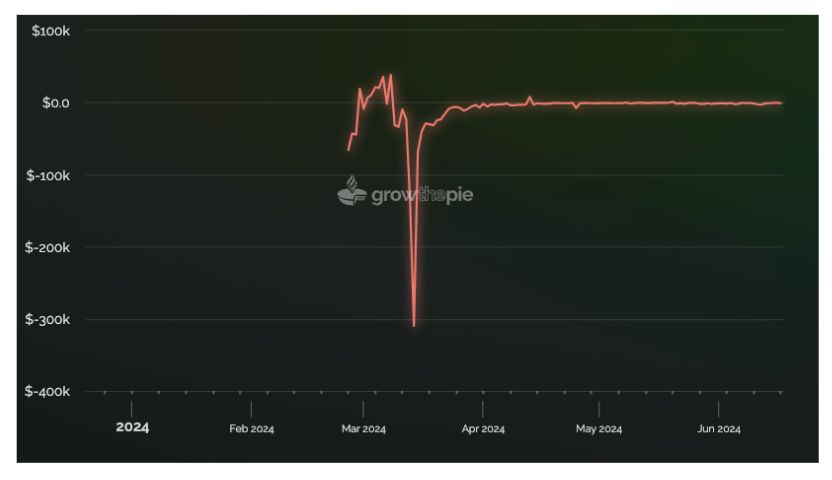

绝大部分 rollups 仍处于早期,绝对的盈利能力对其来说没有那么重要,更多的是保证收支平衡,保证长期发展。这也是 starknet 一直宣告的不向用户收取额外费用并以此盈利所希望达到的理念。

但从三月中起,starknet就持续负收益的状态运营持续至今,其链上活跃度表现确实不佳,但负收益根本原因到底是什么,会长期持续吗?

让我们带着这个问题继续深入。实际上,rollups 的收入结构相对趋同,而由于每条链的rollup机制带来的边际成本结构有区别,数据压缩方式等计算机制不一样也带来了成本上的差异。

source: iosg ventures

我们希望在 rollups 中进行成本的对比,以帮助我们横向对比不同的 rollups 有着什么样的特性。

2.2 不同类型l2的成本结构zk rollup

zk rollups 主要在验证成本有差异,验证成本往往可以被视为其固定成本,难以通过分摊手续费收取,也是造成 rollups 出现入不敷出状况的根因。

source: david barreto@starknet, quarkslab, eli barabieri, iosgventures

本文主要讨论两个比较成熟有交易量的zk rollups。

starknet

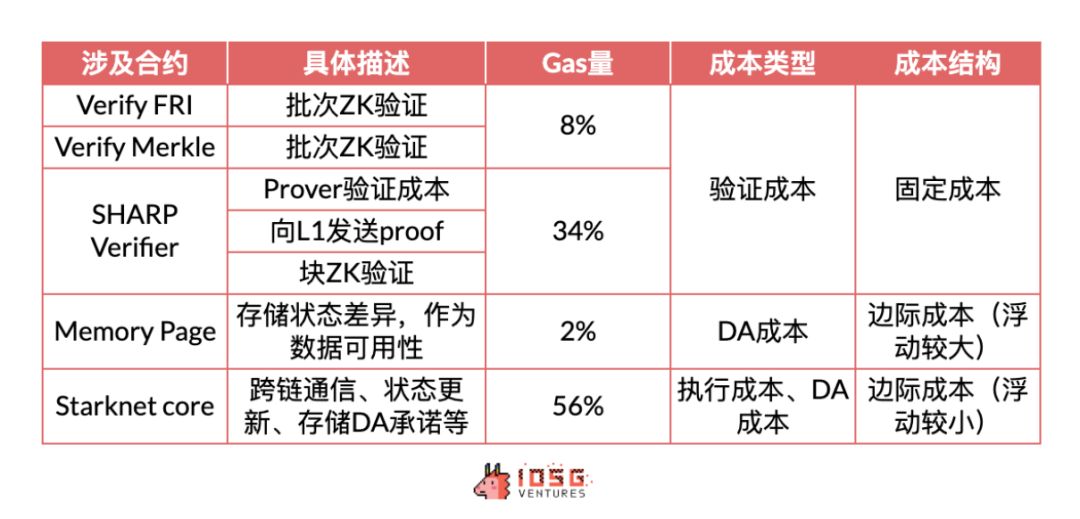

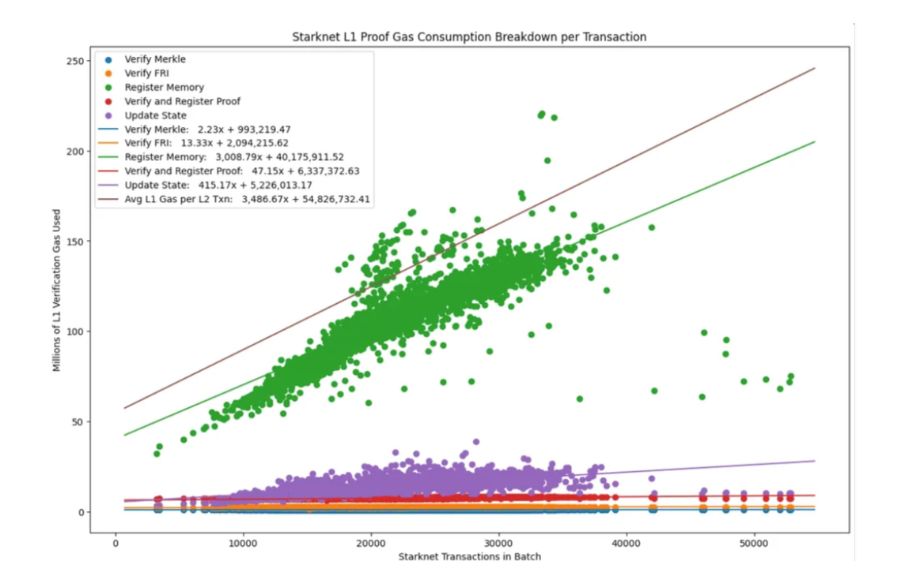

starknet采用共享自家的验证服务sharp,交易排序、确认、出块后,组成批次通过sharp构建交易证明,发送至l1合约验证,通过后将proof发送至core合约。

starknet中的验证和da的固定成本分别来自区块和批次。

source: starknet community - starknet costs and fees

starknet中的可变成本随交易数量增加而增加,主要是 da成本,这一部分理论上并不会产生额外的支出。实际甚至相反——starknet 的交易费用是按每次写入收费的,但其 da 成本仅取决于更新的内存单元数量,而不是每个单元的更新次数。因此,starknet 在此前收取了过高的 da 费用。

交易费用的收取和运营成本的支付存在时间差,可能会导致部分亏损或盈利的发生。

因此我们看到,只要有交易还在产生,starknet就需要不断出块并支付块和批次的固定成本。同时,交易数量越多,需要支付的可变成本也就越多。固定成本并不会显著增加边际成本

source: eli barabieri - starknet user operation compression

starknet由于对每个块有计算资源的限制(cairo steps),其gas fee计算方法是根据计算资源和数据量大小,分别覆盖固定成本和可变成本。由于出块/批次的成本难以分摊到每个交易,但由于每个块是到达了一定计算资源后才关闭(固定成本被触发),因此可以通过计算资源的维度来计算并收取一部分的固定成本。

但同时由于出块时间的限制,如果交易量不足(单个块中的计算量不足),计算资源并不能很好的衡量所需要摊掉的价格,因此固定成本仍然无法被完全覆盖。同时“计算资源的限制”会受到starknet网络参数升级的影响,eip4844后短期运营的大幅亏损便体现了这一点,亏损直到收取的费用里的计算资源参数被调整后才有所缓和。

source: growthepie

starknet的收费模式并不能在每一笔交易中有效地填补固定成本,因此当starknet主网更新及交易量极低时,就会出现负收入的情况。

zksync (zksync era)

zksync era在boojum升级后从块验证转向了批次验证和存储状态差异,有效降低了验证和da成本。流程基本类似starknet,sequencer提交批次到executor合约(状态差异和da承诺),证明节点提交验证( zk 证明和 da 承诺),验证通过后执行批次(每45个批次执行一次);区别在于starknet对于块和批次都有验证成本而zksync仅有批次的验证成本。

zksync和starknet的成本对比

starknet批处理大小比 zksync era 要大得多,zksync era 每批的交易限制为 750 或 1,000,而 starknet 没有交易限制。

source:iosg ventures

这样看来,starknet的scale能力更强,由于每个块都有计算资源限制,单块中处理更多交易和批次的能力使其在高频交易和需要处理大量简单操作的场景中表现更好,但在交易量较小的时候会出现固定成本过高的问题。zksync的压缩效率和灵活的块资源使其在需要灵活应对l1 gas价格波动和自身链上活跃度匮乏的情况下更具优势,但在出块速度方面会有限制。

对于用户来说,starknet的收费模式会更用户友好,与l1相关性较小,规模效应更强。zksync的费用更加高效但随l1波动会更大。

对于协议来说,在活跃度低的阶段,starknet高昂的固定成本会带来更多的亏损,而zksync会更加适用于这种场景。在活跃度高的阶段,starknet更适用于进行大量高频交易并控制成本,zksync目前的机制在高交易量上表现可能会略逊一筹。

2.3optimistic rollup

optimistic rollup的成本结构相对简单,在没有验证成本的情况下,用户仅需要支付l2的计算成本和发布到l1数据的da成本,其中状态根的发布由于和出块相关,更偏固定成本,而压缩交易的上传为易于预估易于分摊的可变成本。

和zk rollup相比,其固定成本更低,更适合交易量适当的场景,但由于每笔交易需要包含签名,导致da即可变成本会更高,在大规模采用阶段边际成本带来的优势也就相对更小。

source:iosg ventures

基于目前的采用规模,zk rollup的固定成本可能会导致无补贴交易更高的费用下限,相较op rollups为用户带来成本,但zk的优势明显在于规模化:

高交易量和证明聚合将验证成本分摊,最终l1节省的边际成本将超过optimism rollups;运行validiums/volitions和仅需状态差异的da、更快的提款速度等会更适合规模型的经济需求和raas生态。

2.3 数据对比

收入

rollups向用户收取的gas fee,可以看到base收入较高,starknet收入较低,arbitrum和zksync持平,交易量的差异导致了横向和纵向的差距,因此我们计算每交易收入。会发现在eip4844升级前,arbitrum的每交易收入较高,升级后base的每交易收入较高。

source:iosg ventures

成本

从每笔交易的成本来看,base在eip4844前,由于da成本过高,导致交易成本过高,实际上处于边际成本较高的情况,由于规模效应导致的成本优势并没有体现。而在eip4844后,随着da成本的大幅降低,base的每单交易成本直线下降,目前是所有rollup里交易成本最低的。op和zk相比,可以看到op rollups是升级更大的受惠者,starknet 的 l1 da 的实际成本可以降低约 4 到 10 倍,略小于op rollups一个数量级。这也与理论推论一致:在 eip-4844 升级中,zk rollups 的收益不如 op rollups 大。zk rollup在升级后的费用表现也体现了固定成本对其的影响。

source:iosg ventures

利润

数据来看,base由于规模效应毛利最高,远超同为optimistic的arbitrum。同为zk rollup的starknet由于交易量过低,无法覆盖固定成本导致交易毛利为负,zksync则为正但同样受限于固定成本,低于op rollup。eip4844的升级并没有给利润率带来直接的帮助——受惠的主要将是用户,其费用成本大幅降低。

source:iosg ventures

3. 总结

3.1 成本侧

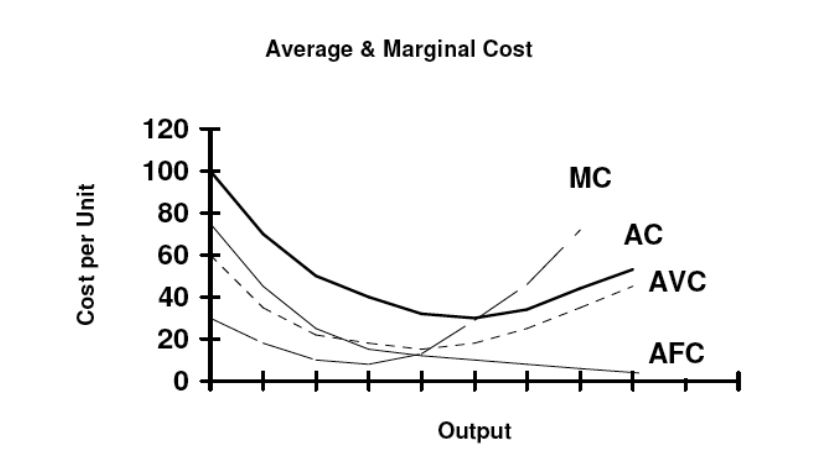

目前看来大部分rollups还处于其margin curve的前半段,随着交易量的提高边际成本逐渐降低,同时平均固定成本也会显著降低。但未来以太坊l1或l2生态交易量兴起后,受网络的容量影响平均交易成本的上升会导致边际成本逐渐呈上升趋势(从base3-5月的表现可见),这是rollup长期发展不可忽视的问题。在关注短期采用导致的成本变化时,我们也需要关注rollups在长期成本曲线上作出的努力。

source: wikipedia - cost curve

而短期看来,对于rollups来说,更有效地减少边际成本是最好建立壁垒的方法,其中针对市场状况调整收入和成本模式是比较好的解决方案。

3.2 收入侧

为了保持长期的竞争力,协议尽可能不对用户额外收费,甚至倒贴费用让用户支出尽量保持低且稳定,如我们看到starknet现在的情况。优先费用固然会带来更多收入,可前提是链要有足够的活跃度。

在eip4844后,部分rollups的收入产生了大幅下降(如arbitrum),这是由于一部分利润差来源——da数据费用部分的隐性收入已经几乎被抹除。rollups的收入模式将会变得相对单一,主要从l2费用当中挖掘,随着交易量的增长,产生的优先费用和拥堵费用会是重要的收入组成部分。同时在主动收入方面,通过sequencer提取mev也将是未来rollups重要的收入来源之一。

总的来看,rollups的商业模式的确具有规模经济的优势,尤其是zk rollups。目前的市场状况并不适合rollups发挥其优势,都需要等到类似今年3-5月的base时刻。商业模式的多样性和不同rollups在不同市场状态下的适应能力也让我们看到以太坊l2 rollups生态的深远考量。

以上就是代码网小编给大家rollup币价是高估还是低估了?rollups未来展望和rollups代币介绍,希望大家喜欢!

references

- https://community.starknet.io/t/starknet-costs-and-fees/113853

- https://medium.com/nethermind-eth/starknet-and-zksync-a-comparative-analysis-d4648786256b

- https://blog.quarkslab.com/zksync-transaction-workflow.html

- https://www.alexbeckett.xyz/the-economics-for-rollup-fees/

- https://davidecrapis.notion.site/rollup-are-real-rollup-economics-2-0-2516079f62a745b598133a101ba5a3de

- https://arxiv.org/pdf/2405.00138

- https://blog.kroma.network/l2-scaling-landscape-fees-and-max-tps-fe6087d3f690

- https://forum.arbitrum.foundation/t/rfc-arbitrum-gas-fees-sequencer-revenue/24730

- https://mirror.xyz/filarm.eth/azwxfn-tfuzkrmjzt9rxchly15hguyjggj_5fptpz88

- https://x.com/ryanberckmans/status/1768290443425366273

- https://mirror.xyz/lxdao.eth/cnzfjwyhbr1vu9z4upa7jkdceltvtnf1efsq98zq7ji

发表评论