昨(4)日波场创办人孙哥(孙宇晨)大手笔购买pendle pt代币,享受低风险近20%年化报酬率的套利操作,成为社群关注焦点。本文将解释这波操作的利益从何而来,并探讨相关风险,同时提供风险规避策略,供读者参考。

孙哥套利法

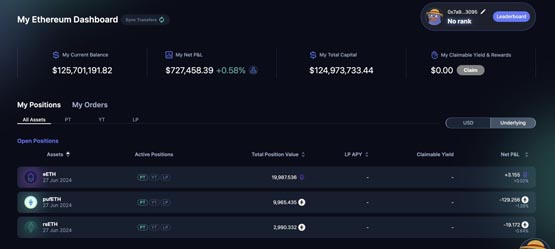

首先,据链上分析师余烬及ai姨监测链上地址指出,孙哥这两天的操作如下(下图是孙哥在pendle的部位):

总投入3,3000枚eth,皆投资于6月27日到期的以太坊再质押项目,分别为:

ether.fi:20,000eth买入20,208.93pt-weeth

puffer:10,000eth买入10,114.11pt-pufeth

kelp:3,000eth买入3,025.91pt-rseth

孙哥在pendle的部位

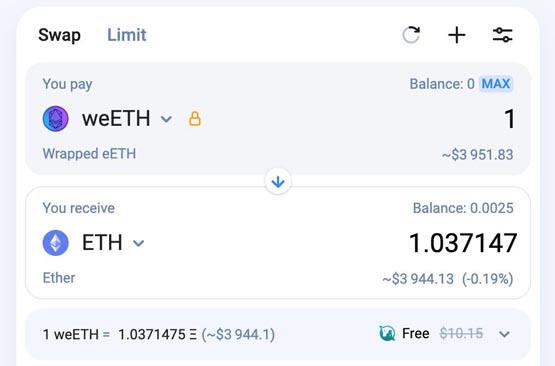

以ether.fi为例,这意味着孙哥若持有至到期,可赎回价值20,208.93eth等值的weeth(注意:这不等同于20,208.93枚weeth,weeth与eth的兑换率并非1:1,如下图),而weeth可兑换为多少eth取决于市场状况。这里为简单计算,假设weeth与eth的兑换率是1:1,因此孙哥若持有至到期,可在22天内赚到1%的报酬率,即年化17.33%。

以此类推,puffer投资的年化报酬率为18.93%;kelp的为14.33%。总投资年化报酬率高达17.54%。

pendle中文社区大使vinc就形容道,pendle的pt就形同链上的短债,能享受流动性好、赎回时接近现金值(如果以eth本位看)、时长短、风险报酬比优良的特性。所以,pt的收益是从何而来呢?这就需要理解pendle协议的基本运作。

weeth与eth的兑换率并非1:1

pt收益来源

pendle是一个无需许可的收益交易(yield-trading)协议,通过将生息代币(yield-bearingtokens)包装成标准化生息代币(sy,standardized yield tokens,例如weeth→sy-weeth,这封装版本是为了能与pendle amm兼容),并将sy拆分为pt(principal token,本金代币)和yt(yield token,收益代币)两个部份。

pt代表生息代币到期日前的本金部份,而在此期间获得收益的权利由yt表示并出售给其他买家。由于yt的货币价值被分离,所以本金部份(即pt)可以以更低的价格出售。

pendle主要有三种参与方式:

购买pt:pt让持有者可以在到期后赎回标的资产,并可以随时出售。例如期初以0.9eth购买的1pt-weeth可以在到期日后赎回价值1eth等值的weeth。0.9eth→1.0eth之间11%的增值就是pendle的固定收益(fixedyield)策略。而这就是孙哥采取的策略。

购买yt:让持有者获得标的资产在到期日前产生的所有收益与空投积分,同样可以随时出售。例如持有1yt-weeth意味着有权力领取1weeth直至到期日产生的所有收益与积分。

当流动性提供者(lp):lp的收益包含:pt收益+sy收益+($pendle排放+池子交易手续费)。

规避价格风险方法:借币与做空

在亮眼报酬率下,使用pendle的风险主要是智能合约风险、操作上的人为风险,以及价格风险(以u本位而言。若以币本位来看,购买pt的策略是稳赚的)。

为进一步规避价格风险,亦即价格「下跌」产生的损失,可以试着在交易所开做空合约作为应对,但这需要考量爆仓风险与资金费率,顺利的话可以固定收益,举例如下:在3,800美元进场买入1eth,在ether.fi6月27日到期的市场上可以换到1.01pteeth,亦即到期后可以得到约0.01eth的净利。但为了规避eth价格的下跌,因此在交易所开1eth价值的空单,在到期后同时将空单与1eth平仓及卖出,如此一来,除了能取回3,800美元的成本外,也收获了0.01eth的稳定收益。

另一个方法是,引用自alvin的保本策略(该策略在近期获pendle官方转发),可以试图借钱买pt,以同样的例子为例,作法如下:

在cex/dex借出1颗eth

将借来的eth拿去买1.01pteeth

到期后赎回价值1.01eth等值的eeth,并偿还1eth

剩下的eth就是稳定收益,估计约是0.01eth,如上述说明,这取决于eeth与eth的市场状况。

该策略需要考虑该稳定收益是否能超过借款成本,否则还是可能亏损。

以上就是孙宇晨斥资3.3万枚eth买入pendle pt!近20%年化的套利操作引热议的详细内容,更多关于pt代表生息代币到期日前的本金部份的资料请关注代码网其它相关文章!

发表评论