加密货币交易所coinbase发布月报,报告中指出,尽管以太币年初至今表现不佳,但eth的历史交易模式表明它受益于「价值储存」和「技术代币」叙事的结合,使它在加密领域拥有持续性的重要驱动因素。而以太坊现货etf的发行只是时间问题,coinbase看好eth下半年仍有跑赢大盘的空间。

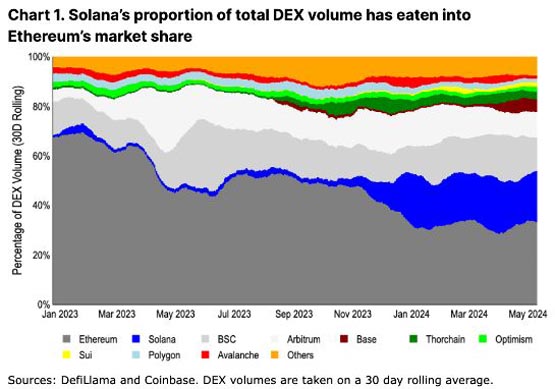

以太坊仍主导着dex的交易量

虽然其他高度可扩展的整合链正在蚕食以太坊的市场份额,尤其是过去的一年里,solana的从2%增长到现在的21%。但以太坊生态系统仍主导着去中心化交易所dex的交易量。

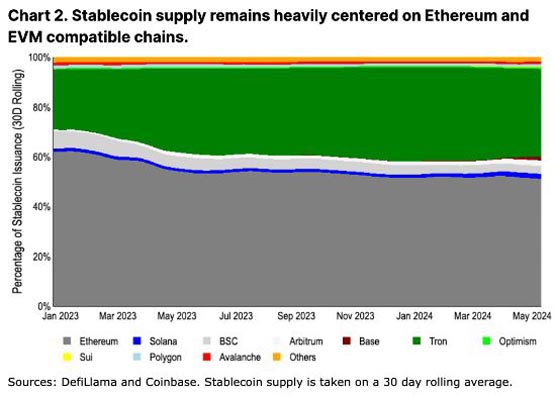

以太坊在稳定币发行中占主导地位

以稳定币发行量衡量,活动仍然以以太坊为主。

此外,以太坊l2上的稳定币供应成长速度仍快于solana。虽然扩容争论的最终结论还远未明确,但稳定币增长的早期迹象实际上可能有利于以太坊l2,而不是取代l1。

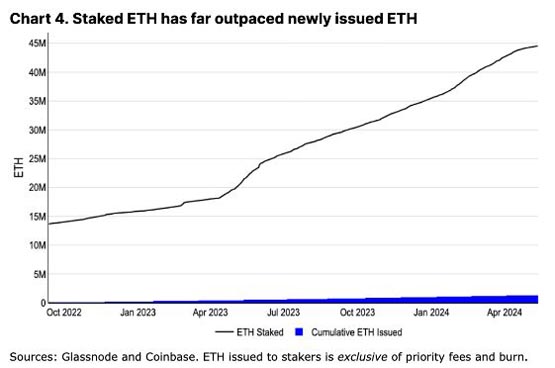

eth质押并不会对币价带来压力

自eth2022年过渡到权益证明(pos)以来,质押者的集体余额远远超过了eth的累积发行量(见下图)。这与比特币的工作量证明(pow)矿工经济学形成鲜明对比,在比特币中,竞争性的算力环境意味着矿工需要出售大部分新发行的btc来为营运融资。但质押eth的最低营运成本意味着质押者可以继续永久累积其部位。

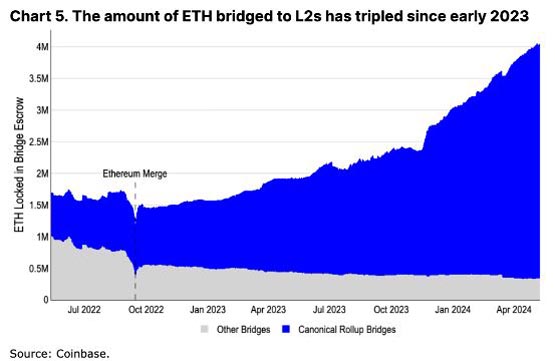

l2的扩张为eth带来流动性

l2本身也是eth的一个有意义的需求驱动力。像arbitrum和optimism这样的l2正在快速成长,它们都使用eth做为gas fee,目前有超过350万枚eth已连接l2生态系统。

以太坊现货etf的发行只是时间问题

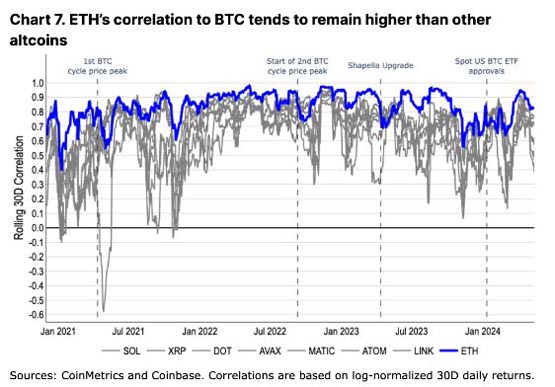

从历史上看,与任何其他山寨币相比,eth的交易与btc的走势更为一致。这种交易行为反映了市场对eth作为价值储存代币和技术实用代币的相对估值。

然而,在美国比特币现货etf批准后,这种趋势发生了变化,coinbase认为,这突显了基于etf的资金流入的结构性影响,但在以太坊现货etf批准后,eth可能会出现类似的转变(以及交易模式的重新调整)。而coinbase坚信:以太坊现货etf的批准发行只是时间问题!

以上就是coinbase月报:看好以太坊下半年仍有跑赢大盘的空间的详细内容,更多关于以太坊在稳定币发行中占主导地位的资料请关注代码网其它相关文章!

发表评论