为什么说当前市场相对于历史牛市可能更加谨慎?很多币友都会发现,2024年虽然币圈普遍认为是个大牛市一年,但是本期的牛市表现的很不一样,为什么相对于历史牛市本期牛市很不一样呢?本期牛市还有什么机会吗?今天代码网小编给大家分享2024glassnode对牛市分析:当前市场相比历史牛市更为谨慎的详细解读,希望大家喜欢!

摘要:

尽管自 3 月份以来价格一直波动且横盘整理,但以太坊和比特币市场在经历了 ath 后的长期盘整后都表现出相对强势。

美国证券交易委员会 (sec) 对以太坊现货 etf 的批准令市场感到惊讶,导致 eth 价格上涨 20% 以上。

比特币美国现货 etf 的净流量在经历四个星期的净流出后再次转正,表明 tradfi 需求有所回升。

长期持有者的支出压力已显著降温,投资者回归积累模式,这表明需要波动性来推动下一波浪潮。

市场弹性增强

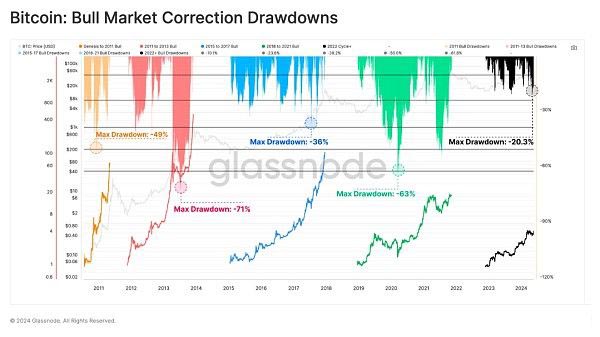

在录得自 ftx 低点 (-20.3%) 以来收盘价最深调整后,比特币已恢复至 ath,于 5 月 20 日达到 7.1 万美元。从比较的角度来看,2023-2024 年上升趋势的回撤模式似乎与 2015-2017 年牛市非常相似。

2015-2017 年的上升趋势发生在比特币的起步阶段,当时该资产类别还没有可用的衍生工具。我们可以与当前的市场结构进行比较,表明 2023-2024 年的上升趋势可能主要是现货驱动的市场。美国现货 etf 的推出和资金流入支持了这一观点。

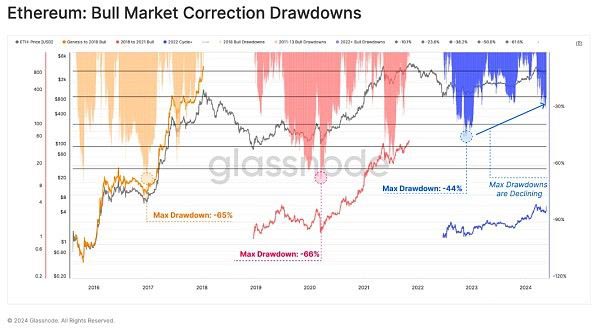

自 ftx 低点以来,与之前的周期相比,以太坊的调整也明显较浅。这种结构表明,在每次连续回调之间,市场弹性正在一定程度地增强,同时下行波动性也在减少。

然而,值得强调的是,相对于比特币,以太坊的复苏速度较慢。过去两年,与其他领先的加密资产相比,eth 的表现也明显不佳,表现为 eth/btc 比率较弱。

尽管如此,本周美国现货以太坊 etf 的批准是一个普遍出乎意料的进展,可能为刺激 eth/btc 比率走强提供必要的催化剂。

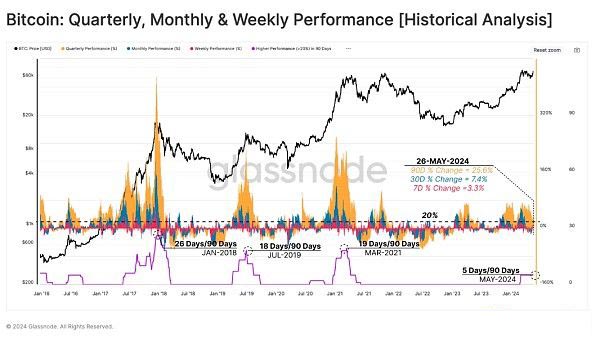

如果我们检查比特币市场在每周(红) 、每月(蓝) 和每季度(橘)时间范围内的滚动表现,我们可以看到总体表现强劲,分别录得 +3.3%、+7.4% 和 +25.6%。

为了突出价格表现特别强劲的时期,我们可以计算 90 天窗口内所有三个时间范围的表现都超过 +20% 的交易日数量。到目前为止,上个季度只有 5 天达到了这一阈值。

在之前的周期中,这一数字达到了 18 至 26 天,这表明当前市场相对于历史牛市可能更加谨慎。

我们可以在类似的框架下评估以太坊,并可以看到 etf 批准的巨大影响。这一消息几乎立即引发了买方压力,出现了自 2021 年底以来首次超过 20% 的价格变动。

如果我们考虑到年初以来现货 etf 对比特币产生的巨大影响,那么 eth/btc 交易对可能正在展现出更光明前景的早期迹象。

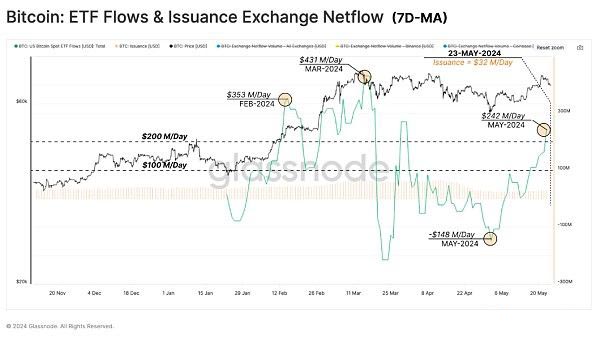

etf买家卷土重来

3 月初,比特币价格果断突破 7.3 万美元新高,同时长期持有者正在抛售大量供应。这种卖方造成了供应过剩,导致了一段时期的调整和盘整。随着时间的推移,较低的价格和卖家的疲惫开始让位于重新积累的机制。

我们可以在比特币 etf 流量中看到这一点,比特币 etf 流量在整个 4 月份转变为净流出状态。随着市场抛售至 57,500 美元左右的当地低点,etf 出现每天 - 1.48 亿美元的大量净流出。然而,这被证明是一种微投降,此后趋势急剧逆转。

上周,etf 经历了每天 2.42 亿美元的显著净流入,表明买方需求回归。考虑到自 3200 万美元/天减半以来矿商每天的自然卖出压力,该 etf 的买入压力几乎是原来的 8 倍。这凸显了 etf 影响的规模和规模,但也凸显了减半的影响相对较小。

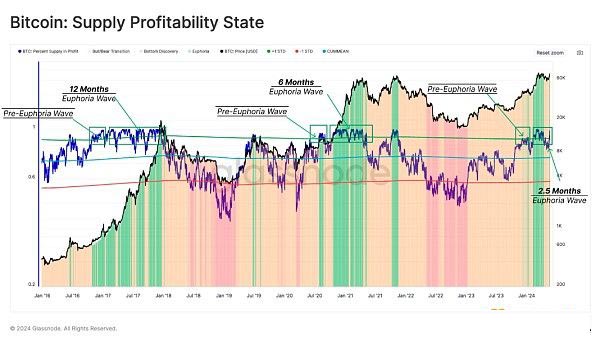

回到兴奋状态

流通供应占利润的百分比提供了有关每个市场周期的宝贵信息,并且出现了一组重复模式。在牛市的早期阶段,当价格试图收回先前的 ath 时,利润中的供给百分比突破了约 90% 的统计阈值。这标志着前兴奋阶段的开始,从历史上看,它会吸引投资者从赌桌上获利了结。

这种卖方压力通常归因于长期持有者,他们抓住机会以高价退出市场,特别是在承受了整个熊市的下行波动之后。

随着市场突破新的 ath 和价格发现,它进入兴奋阶段,在接下来的 6-12 个月内,利润供给开始在 90% 的水平左右波动。当前的兴奋阶段相对较新,但已活跃了约 2.5 个月,截至撰写本文时,93.4% 的供应量处于盈利状态。

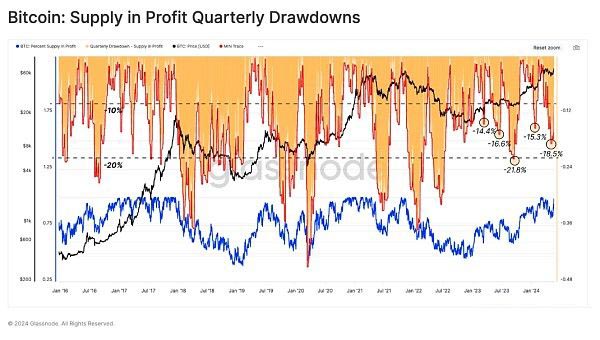

我们可以用来监控修正的另一个工具是投资者持有的未实现损失的规模。鉴于 ath 附近的未实现损失代表“本地顶级买家”,我们可以评估落入损失 90 天滚动窗口的供应比例。其目的是评估与当地价格峰值相比失去“盈利”状态的代币的百分比。

从机制上讲,这些深度下跌是在新资本进入网络时发生的,吸收了局部上升趋势期间分布的卖方压力,随后在接下来的调整中陷入损失。

当前上升趋势中的回撤深度也与 2015-2017 年牛市较为相似,再次表明市场相对强劲。这表明,尽管出现了局部峰值,但似乎并没有以过高的价格购买过多的代币。

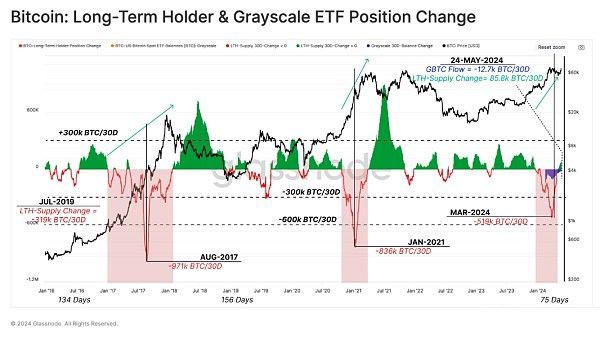

买方压力与卖方压力

随着价格因新的买方压力而上涨,来自长期持有者的对手(即卖方压力)的重要性也随之增长。因此,我们可以通过评估lth群体的未实现利润来衡量他们的出售动机,并通过他们的已实现利润来评估实际的卖方。

首先,lth 的 mvrv 比率反映了其平均未实现利润倍数。从历史上看,熊市和牛市之间的过渡阶段是 lth 交易在 1.5 以上,但低于 3.5 (红),并且可持续一到两年。

如果市场上涨趋势持续,并在此过程中形成新的ath,则lth持有的未实现利润将会扩大。这将大大提高他们的卖出动机,并最终导致一定程度的卖方压力,逐渐耗尽需求方。

为了结束本次评估,我们将通过 lth 供应量的 30 天净头寸变化来评估 lth 的支出率。在 3 月份 ath 的准备阶段,市场经历了第一批主要的 lth 分配。

在过去的两次牛市中,lth 的净分配率达到了 83.6 万至 97.1 万 btc/月。目前,净抛售压力在 3 月下旬达到峰值 51.9 万 btc/月,其中约 20% 来自灰度 etf 持有者。

这种高支出状态之后是一段冷静期,局部积累状态导致 lth 总供应量每月增长约 +1.2万 btc。

总结

在长期投资者大量投资 73,000 美元 ath 后,卖方压力明显缩小。此后,长期持有者自 2023 年 12 月以来首次开始重新积累比特币。除此之外,现货比特币 etf 的需求也明显回升,出现积极的资金流入,反映出巨大的买方压力。

此外,随着 sec 批准美国以太坊现货 etf,比特币和以太坊之间的竞争环境已经变得公平。这进一步巩固了数字资产在整个传统金融体系中不断增长的采用,是该行业向前迈出的重要一步。

以上就是代码网小编给大家分享的2024年虚拟货币牛市分析的详细解读了,希望此篇教程能够帮助大家更好的了解未来行情走势。

发表评论