在过去两个月里,各家「财库公司」已收购了超过 340 万枚 eth。以目前市价计算,这笔资金高达 146 亿美元。

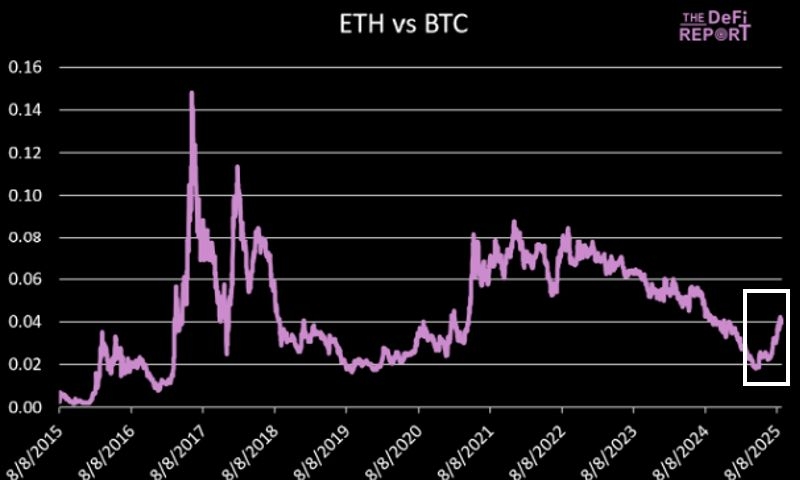

资本轮动正跨市场显现。比特币的主导地位已从 65% 跌至 57%。而 eth 则上涨了 81%(从 4 月低点算起上涨了 171%)。

但这些都已成为后视镜里的风景。现在,我们需要向前看。

本文将分享一些链上数据更新,同时展望 eth 的下一步走势。

我们开始吧。

eth 对比 btc

资料来源:the defi report

如引言所述,流动性一直透过「财库」公司流入 eth。

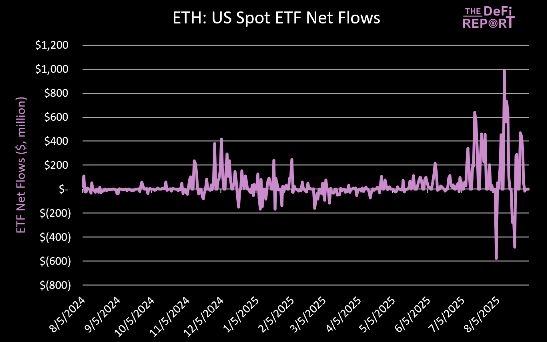

它也正在透过 etf 流入…

etf

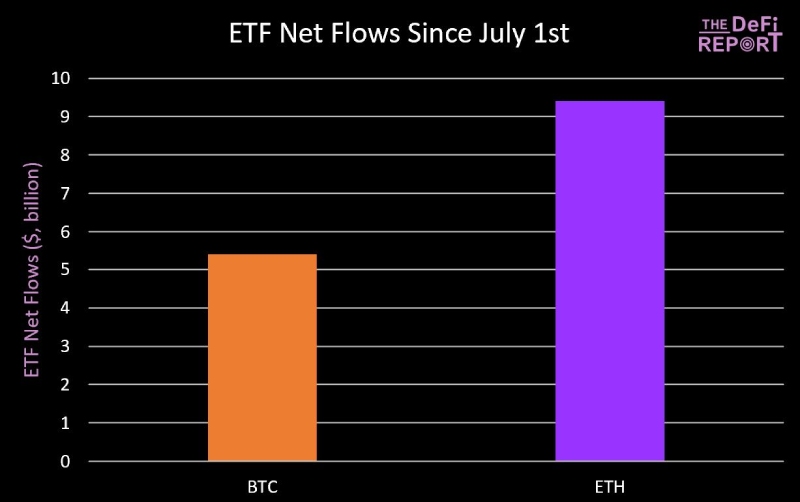

自 7 月 1 日以来,eth 的净流入已超过 94 亿美元 —— 这是一个在如此短时间内非常惊人的数字。

这些流入使得 eth etf 的总资产规模在所有 etf 中位列前十 —— 这表明其机构需求水平已经达到了过去只有顶级股票和债券 etf 才能看到的程度。

总计而言,eth etf 已看到近 140 亿美元的净流入,并拥有 290 亿美元的管理资产规模。它们共同持有 eth 总供应量的 5.4%。

在同一时期,btc 的净流入为 54 亿美元。

资料来源:the defi report, glassnode

投资者正在轮动到 eth。我们认为这种情况将会持续下去。

但这不会是一条直线(稍后会详细讨论)。

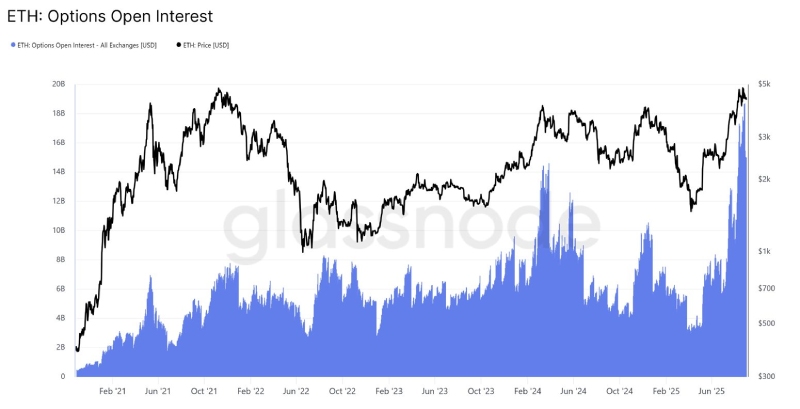

选择权未平仓合约量

资料来源:glassnode

为了进一步证明投资者的兴趣和风险承担正在流向何处,目前 eth 的选择权未平仓合约量已超过 150 亿美元,仅略低于历史最高点。

在过去两个月内,单这个数字就上涨了 158%。我们认为其中很大一部分是机构为了对冲 etf 风险敞口而进行的对冲。

作为参考,btc 的未平仓合约量目前为 440 亿美元,低于 8 月中旬创下的 540 亿美元历史高点。

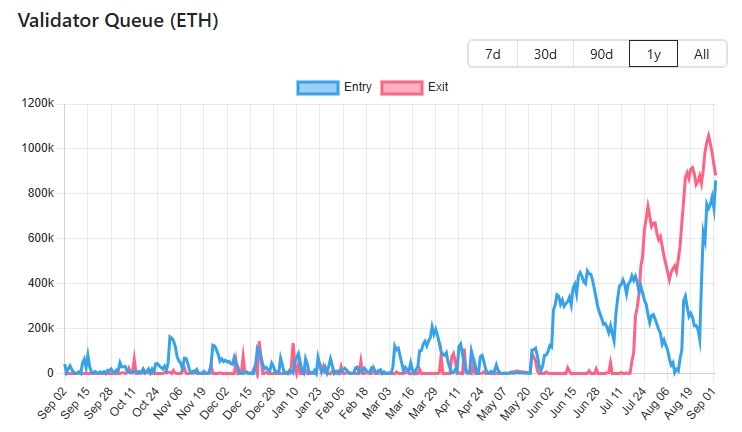

验证者队列

资料来源:validatorqueue

目前有 92.7 万枚 eth 正在等待退出质押队列(价值 40 亿美元)。

考虑到 eth 在过去几个月里上涨了 81%,并且从 4 月低点反弹了 171%,这并不令人惊讶。

同时,现在有 78.7 万枚 eth(价值 34 亿美元)正在进入验证者队列(很可能是 eth 财库公司为了获得收益而质押他们的 eth)。

这些正在退出的 eth 有多少可能会被出售?

这很难说。许多被质押的 eth 都存放在诸如 coinbase、binance 和 kraken 之类的加密货币交易所。这种移动可能部分源自于牛市中的操作。当然,其中一些也可能被出售。

随着这种重新洗牌的发生,我们可能会看到 eth 价格出现一些波动(以及加密推特上的一些恐慌、不确定和怀疑情绪,即 fud)。

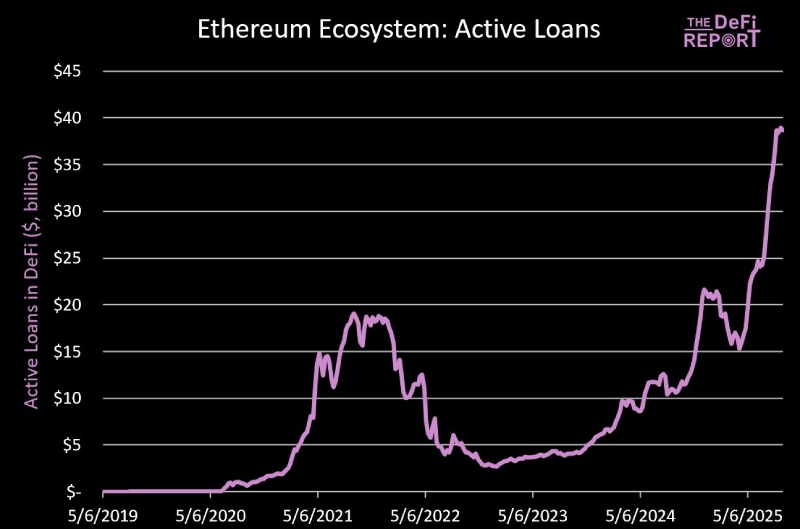

defi:活跃贷款

资料来源:the defi report, token terminal

随着活跃贷款总额接近 400 亿美元,以太坊 defi 依然生气勃勃。

其中绝大部分(71%)来自 aave。

以其管理资产总额 / 智能合约锁定总额(tvl)计算,aave 在美国所有银行中可排名第 38 位。

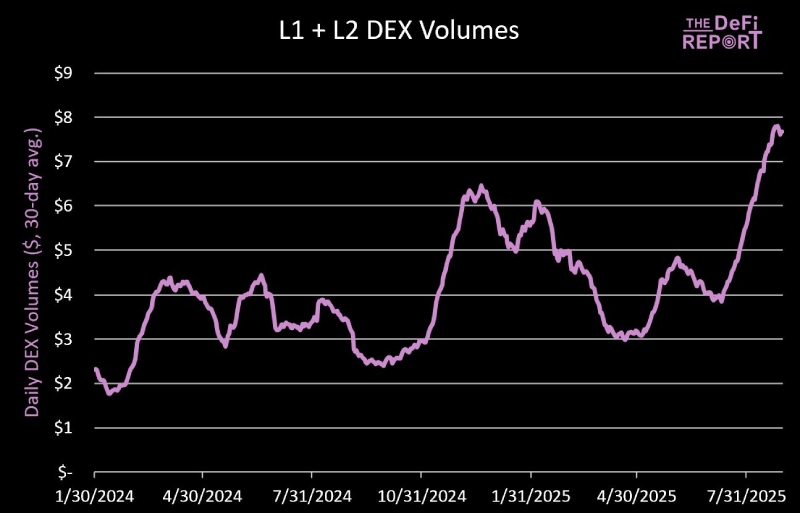

dex(去中心化交易所)交易量

资料来源:the defi report

平均每日 dex 交易量较 4 月低点上涨了 266%,其中 l1(第一层)主网贡献了约 67% 的交易量。

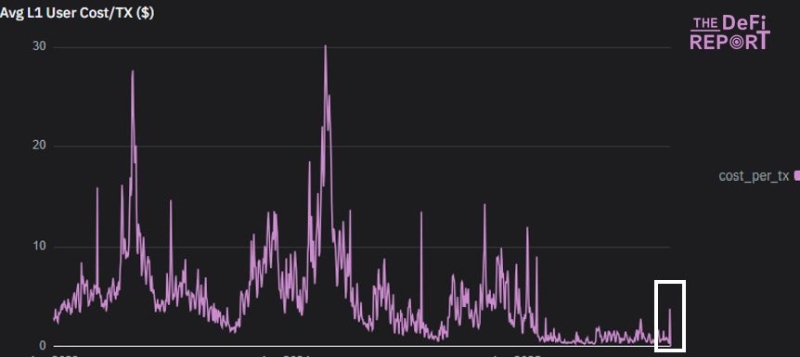

l1 交易费用

资料来源:the defi report

随着 defi 活动的兴起,l1 上的平均交易费用自去年第四季以来首次飙升。

反身性飞轮正在启动:价格上涨→ 链上活动增加→ 基本面改善(对区块空间的需求和更高的交易费用) → 价格上涨→ 链上活动增加。

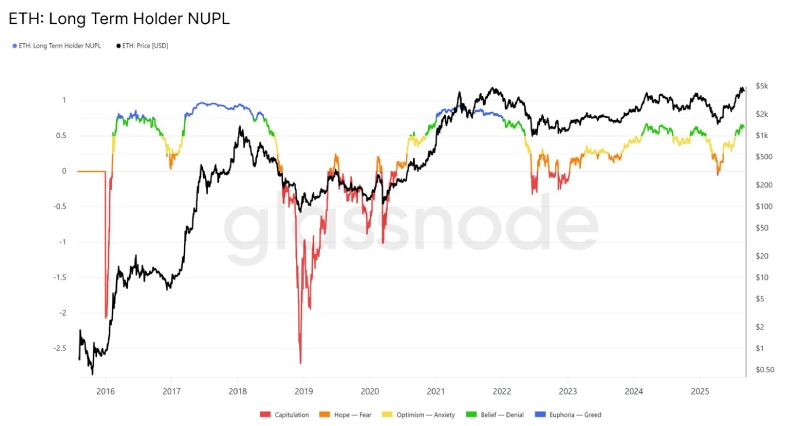

长期持有者未实现净损益

资料来源:glassnode

就长期持有者的未实现净损益而言,eth 尚未达到我们在过去周期中见过的极端水平(蓝色区域)。

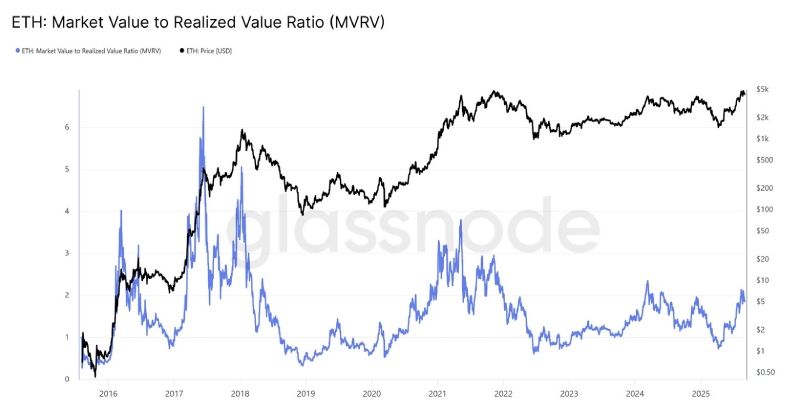

市值与已实现价值比率(mvrv)

资料来源:glassnode

已实现价格是 eth 流通供应平均成本基础的代表。目前为 2,300 美元。

当市值与已实现价值显著脱节时,这是一个市场正在过热的迹象。

目前的读数是 1.87。这表明,平均而言,eth 持有者正享受着 87% 的未实现收益。

mvrv 去年第一季曾高达 2.2,在 2021 年周期中则为 3.8。

* 请注意,此数据仅捕获链上 eth(不包括 etf 和存放在交易所的 eth)。

我们接下来将走向何方?

综合以上所有链上数据,我们的核心结论是:尽管短期内可能会有波动,但以太坊尚未达到本轮周期的顶部,其长期上涨趋势依然稳固。

到此这篇关于十张图带你看懂以太坊eth牛市发动机的文章就介绍到这了,更多相关以太坊内容请搜索代码网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持代码网!

发表评论