“ 2021 年是 layer 1 的争雄之年, 2024 年则是 meme 的狂欢盛宴。那么, 2025 年的市场主线将走向何方?”

这一在 x 平台引发热议的问题,其答案正被主流资本清晰地揭示:随着《genius 法案》成功立法、稳定币正式纳入美国主 权监管框架,一个融合“稳定币 × rwa × etf × defi”的多维金融新叙事正在强势崛起。

在这场跨链金融的深刻演进中,核心焦点已不再是比特币或 meme 币,而是以太坊与 solana 之间展开的新旧秩序之争。两条公链在技术架构、合规策略、扩展路径、生态构建模式乃至价值根基上均存在本质差异。

目前,这场决定未来格局的竞争,已迈入资本用真金白银激烈押注的关键阶段。

资本下 注偏好:从“btc 信仰”走向“eth/sol 二选一”

与以往由宏观货币驱动、普涨普跌的加密牛市不同, 2025 年的市场呈现出明显的结构性分化。头部项目不再同步上行,资金正集中下 注于精选战场,优胜劣汰态势显现。

最直观的信号来自机构买盘策略的变化:

eth 方面:多家美国上市公司开始大规模建立以太坊资产金库。

- 7 月 22 日,gamesquare 宣布将其数字资产金库授权上调至 2.5 亿美元,并新增持 8, 351 枚 eth,明确目标为“配置优质以太坊生态资产,实现稳定币收益”;

- sharplink gaming 本月累计增持 19, 084 枚 eth,总持仓达 34 万枚,市值超 12 亿美元;

- 某新钱包地址在过去 4 天内,通过 falconx 买入超过 10.6 万枚 eth,价值近 4 亿美元;

- the ether machine 宣布将以 40 万枚 eth 完成借壳上市计划,并获得包括 consensys 联创、pantera、kraken 等顶级机构超过 15 亿美元融资支持,旨在成为“最大公共 eth 产出公司”。(另推荐文章:《 40 万 eth 巨鲸诞生!美股首个以太坊资管平台 the ether machine 获批倒计时》)

sol 方面:买入规模同样惊人,且更具爆发性投机气质。

- 上市公司 defi development corp 宣布增持 141, 383 枚 sol,总持仓逼近 100 万枚;

- sol 财库公司 upexi 宣布以 1, 770 万美元买入 10 万枚 sol,总持仓达 182 万枚,浮盈已超 5, 800 万美元;

- 据 coingecko 数据,pengu 已市值达 27.85 亿美元,超越 bonk(27.01 亿美元),成为市值最大的 solana 生态 meme 币。

这些现象表明,eth 与 sol 已成为机构多资产配置的首选底层资产。然而,两者的投资逻辑呈现显著差异:eth 被用作 “链上国债 + 优质资产底层 + 现货 etf 准入的制度型标的”;sol 则正在被打造成 “高性能消费应用链 + 新 meme 经济的主战场”。

两种下 注方式,分别代表了对加密市场未来两条主线的预期:eth 是被制度接管的金融引擎,sol 是资本进攻型押注的投机赛道。

eth :被误读的制度型主轴,正在兑现金融资产的使命

过去两年,以太坊叙事一度陷入“空转”质疑。从合并后质押收益未显著提升,到 layer 2 生态碎片化、gas 费居高不下,再到 dydx、celestia 等项目主动外迁,市场对 eth 的预期曾跌至低谷。

但现实是:eth 从未离场,反而成为与制度性叙事绑定最深的核心资产。其底层支撑在于三个维度的深度制度协同:

rwa 核心枢纽地位确立

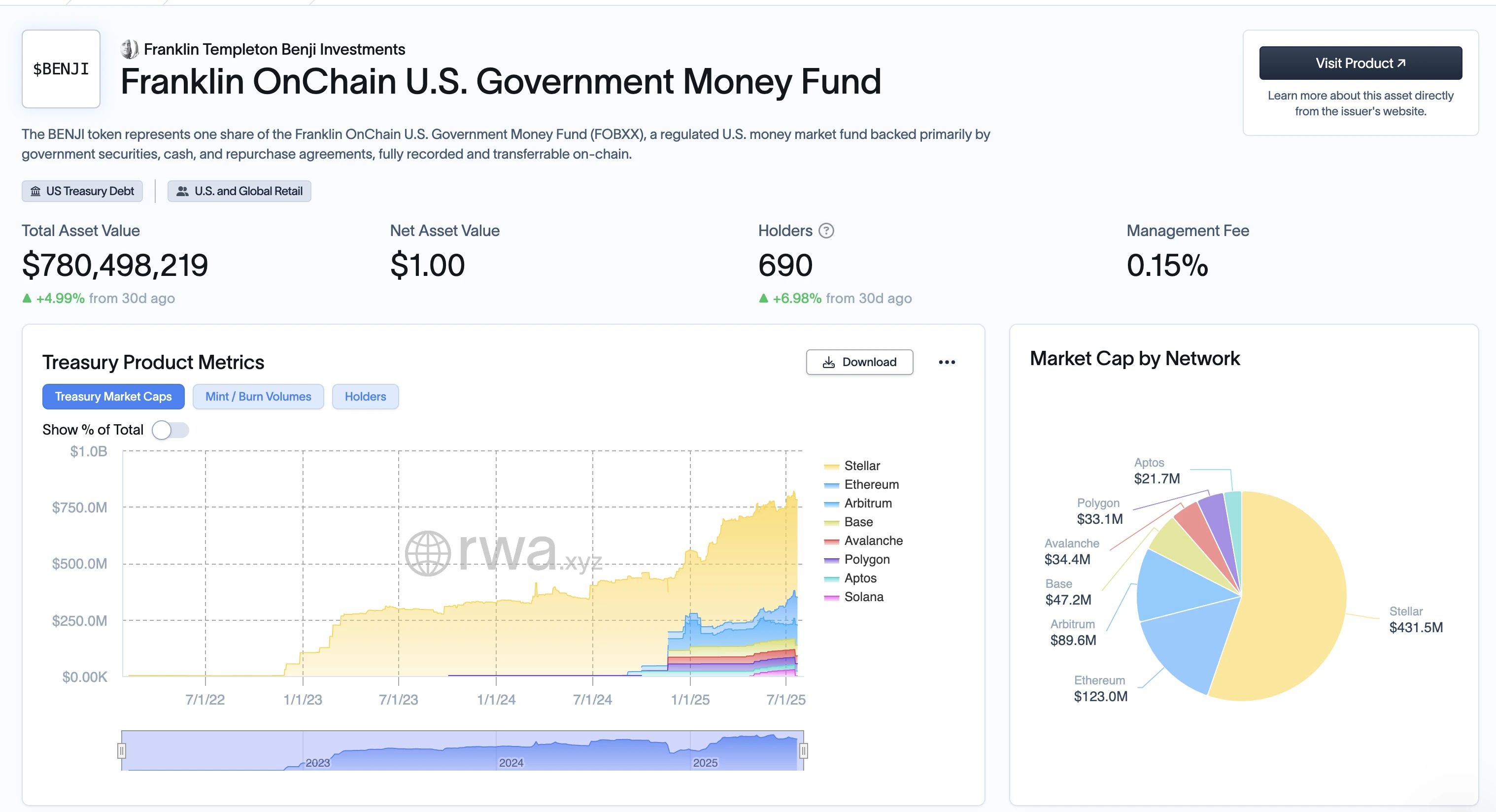

当前链上发行的 rwa 总量超 40 亿美元,其中逾七成发生在以太坊主网及其 l2 网络。包括 blackrock 的 buidl、franklin templeton 的 benji、ondo 的 usdy、maple 的现金基金等核心产品,均以 eth 为关键挂钩层或流动性媒介(如 weth)。rwa 规模越大,eth 越不可或缺。

现货 etf 与稳定币政策的锚定资产

《genius 法案》通过后,circle、paxos 等稳定币发行方明确将“链上储备透明度”与“短期美债质押结构”作为核心诉求。circle 最新资产配置中,weth 占比已升至 6.7% 。同时,灰度、vaneck 等机构加速推进以太坊现货 etf 产品筹备。继 btc 之后,eth 极可能成为下一个 etf 焦点。

链上锁仓与开发者生态仍处绝对优势

截至 7 月 22 日,以太坊主网及 l2 网络总 tvl 高达 1100 亿美元,占全球加密 tvl 的 61% 。eth 开发者月活稳定在 5 万人次以上,分别是 solana 的 4 倍和其他 l1 的 8 倍以上。这意味着,无论市场叙事如何变化,eth 作为链上资产治理、价值沉淀与流动分发的“主金融层”,其制度基础和生态粘性短期内难以撼动。

价格方面,eth 已逼近 4000 美元关口。伴随 btc 突破并稳定在 120, 000 美元上方,eth 重新点燃市场预期的过程,并不是新故事的制造,而是对旧价值的重新发现。

sol :链上原生消费力,爆发力背后的资本逻辑

相较于以太坊的“金融中枢”定位,solana 更似高频场景中的消费基础设施。其叙事已从“技术参数最优链”成功转型为“链上原生爆款制造机”,并在 2024-2025 年迎来结构性突破。

memecoin 的本土市场,而非二级转场:

在本轮“加密消费品”热潮中,solana 链上涌现的 memecoin 数量与流动性创历史新高。行情数据显示,截至 7 月 22 日,solana 上市值最高的 meme 项目 bonk 达 26.7 亿美元,紧随其后的是 pengu(23.2 亿美元)和 trump(22 亿美元),三者市值总和已超越 dogecoin。凭借 solana 极低的 gas 费与高 tps,这些项目形成了“低成本实验 → 社群驱动 fomo → 高频交易刺激”的快速闭环。在 solana 上,meme 已成为链上用户的原生消费行为。

资本押注“链上活跃度”,而非技术路线:

defi development corp 和 upexi 等上市公司的巨额增持行为表明,主流资本正将 sol 视为“可交易资产 + 用户增长指标 + 叙事载体”的三位一体标的,其关注点在于生态活跃度、交易深度及“链上故事”的消费属性,而非技术细节。

生态产品从爆款迈向“基础消费层”:

从 jupiter 的 dex 体验、backpack 移动钱包,到 solana 手机及即将面世的 solana app store,整个生态正尝试构建更贴近 web2 用户习惯的闭环。链上原生消费(包括 meme、depin、小游戏、社区积分、社交媒体)已成为 solana 的“本地生活”,为 sol 创造了天然消耗场景。虽然其 tvl 仅为以太坊的 12% ,但 solana 链上的交易频率、人均交互量及 gas 消耗总量已显著超过 polygon、bnb chain 等传统 l1。它更像是加密原住民的“日活入口”,而非纯粹的金融“定价锚”。

价格信号:突破 200 美元,进入高波动主升浪:

随着 btc 稳定在 12 万美元、eth 冲刺 4000 美元,sol 近期也重回 200 美元上方。高波动伴随高热度,本身就是新叙事酝酿与主力换仓的前兆。我们看到的不是投机狂热,而是“链上行为-价格反应”之间越来越短的反馈闭环。

这是一种以消费数据驱动交易预期的模式,eth 做不到,sol 成了范式。

巨鲸博弈与政策催化:谁能承接主力换仓的子弹?

技术应用决定公链的“叙事潜力”,而资金与政策则决定其“交易承载力”——尤其当 btc 突破 12 万美元、市场进入主升浪后,识别下一阶段的“资金汇聚区”至关重要。

链上数据显示, 2025 年 q2 以来,三大机构的“链上建仓”行为出现了截然不同的策略:grayscale 在 5 至 7 月持续增持 eth(累计 17.2 万枚,约 6.4 亿美元),明确用于其现货 eth etf 基础仓位建设;jump trading 自 6 月以来频繁在 solana 链上调仓,重点布局 bonk、pengu 和 jupiter,并通过多地址累计增持 sol 近 28 万枚;defi development corp 和 upexi 两家上市公司持续公告增持 sol,均已形成超百万枚持仓(总市值近 5 亿美元),并实现可观浮盈。

这并非简单的“胜负”押注,而是市场分层:eth 是“结构性资产配置”,sol 是“短周期波动工具”。

政策风向差异化助推“双线增长”。7 月 19 日,美国总统特 朗普已正式签署《美国稳定币国家创新指导法案(genius act)》,美国首个稳定币联邦监管框架落地,叠加 coinbase 与 blackrock 提交 s-1 现货 eth etf 文件,“eth 纳入合规框架”的路径日益清晰。同时,solana 团队与 okx、bybit 等交易所合作推进“消费资产合规发行”实验。例如 okx 于 7 月推出 solana 链上资产专属 launchpad,并对 meme 币发币流程引入轻 kyc 机制。

这种“双向合规”意味着政策红利正按应用场景、资金属性和风险偏好差异化分发:eth 继续吸纳传统资本,sol 成为年轻用户与消费场景的合规试验田。

短期政策预期:eth 受益更明显,sol 受限更少。尽管 eth 在 etf、rwa 方面处于政策红利前线,但也面临 sec 在证券属性认定、质押分类等方面的多重门槛。sol 生态因较少涉足中心化发行和复杂质押通道,其代币与应用更容易进入监管“灰色安全区”。这导致 eth 的上涨路径更稳健但周期较长,sol 的上涨路径更陡峭且波动性更高。

谁定义未来?对冲配置,而非二选一

从 btc 突破 12 万美元后的市场路径来看,eth 和 sol 的差异性,已不再是“谁替代谁”的线性问题,而是“谁在什么周期内定义未来”的分布式答案。

eth 是结构支撑下的中长期叙事主角

在《genius 法案》加持下,eth 纳入金融合规体系的路径清晰。无论是现货 etf 推进,还是其在 rwa 模型中的“清结算层”定位,都使其成为华尔街配置区块链资产的“核心资产”。

从 blackrock、fidelity 等机构的建仓逻辑看,eth 正从“gas token”向“基础金融平台”演变,其估值锚点也从链上活跃度转向国债收益模型、staking 利率。eth 的胜利方式不是爆发,而是沉淀。

sol 是结构裂缝中的短期爆发器

与 eth 的稳定性相对,sol 在高频交易、meme 币叙事、终端应用、原生消费品(如 saga 手机)等层面成为资金博弈的主战场。从 bonk 到 pengu,再到 jup 的治理实验,solana 链已构建出一套高流动性、高渗透性的“原生叙事市场”。

再结合链上实际表现:sol 的 tps、成本、终端响应速度持续领先;而 svm 生态的独立性,也让其摆脱了 evm 生态内卷与重复建设的困境。

更重要的是,sol 是少数“有能力承接资金且愿意高波动”的叙事洼地,在 btc 启动主升浪后,成为捕捉“资金轮动快速反应”的核心短周期选项。

因此,这并非一道“选择题”,而是一道“周期博弈题”:

对于看好制度变革、押注传统资本结构化进场的中长期资金,eth 是首选。对于希望捕捉资金轮动与叙事爆发机会的短周期参与者,sol 提供更具张力的 beta 暴露。

在叙事与制度、波动与沉淀之间,eth 和 sol 或许不再是对立的选项,而是构成一个时代错配下的最优组合。

谁定义未来?目前看来,答案或许并非单一项目,而是这个“组合权重”的持续微调过程。

到此这篇关于eth成链上国债,sol变meme工厂,谁将主宰后12万美元时代?的文章就介绍到这了,更多相关加密货币相关资讯内容请搜索代码网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持代码网!

发表评论